¶ Metodický pokyn pre zákazníkov SPIN/QASIDA k transakčnej dani (DFT)

V Zbierke zákona bol nový zákon uverejnený dňa 25.10.2024 pod č. 279/2024 Z.z., ktorý vstupuje do platnosti od 01. 01. 2025. Účinnosť zákona je od 01. 04. 2025.

¶ 1. Čo je predmetom transakčnej dane?

Podľa § 4 zákona č. 279/2024 Z. z. a jeho neskorších zmien je predmetom dane okrem klasických finančných transakcií aj:

- Použitie platobnej karty,

- Preúčtovaný náklad súvisiaci s finančnou transakciou, ak:

- sa vzťahuje na činnosť daňovníka vykonávanú v tuzemsku,

- bol uhradený inou osobou (napr. materskou firmou, centrálou skupiny),

- je daňovníkovi následne fakturovaný ako celkový balík (napr. mzdy, služby, IT podpora atď.).

Príklad: Ak zahraničná materská spoločnosť uhradí mzdy slovenských zamestnancov a následne ich refakturuje slovenskej dcérskej firme, vzniká daňová povinnosť z tzv. preúčtovaného nákladu.

¶ 2. Kedy je potrebné odviesť transakčnú daň?

- V prípade bankovej transakcie – daň strháva banka.

- V prípade preúčtovania nákladu – daň musí vypočítať a odviesť daňovník sám podľa položiek, z ktorých sa skladá preúčtovaná suma, nie kumulatívne.

Tento postup vychádza z výkladu Finančnej správy SR k zákonu č. 279/2024 Z. z. o dani z finančných transakcií. Podľa výkladu Finančnej správy, ak iný subjekt vykoná úhradu viacerým dodávateľom za daňovníka, tieto transakcie sa posudzujú samostatne voči jednotlivým dodávateľom. Nezáleží na počte prijatých faktúr, ale na počte platieb. Základom dane je suma preúčtovaných nákladov súvisiacich s činnosťou daňovníka. Tento prístup znamená, že pri preúčtovaní nákladov je potrebné posudzovať každú transakciu samostatne, a nie kumulatívne. Daňovník musí vypočítať daň z jednotlivých položiek, z ktorých sa skladá preúčtovaná suma.

Pre presné usmernenie v konkrétnych prípadoch, ako je hromadná fakturácia s transakciami nad 40 EUR, odporúčam konzultovať priamo s Finančnou správou SR alebo s daňovým poradcom. Oficiálne dokumenty a usmernenia sú dostupné na stránke Finančnej správy SR: Daň z finančných transakcií.

¶ 3. Riešenie v systéme QASIDA/SPIN – označenie transakcií pomocou voliteľného údaja (VU)

Z dôvodu absencie plnej legislatívnej a technickej podpory v účtovných systémoch zavádzame riešenie:

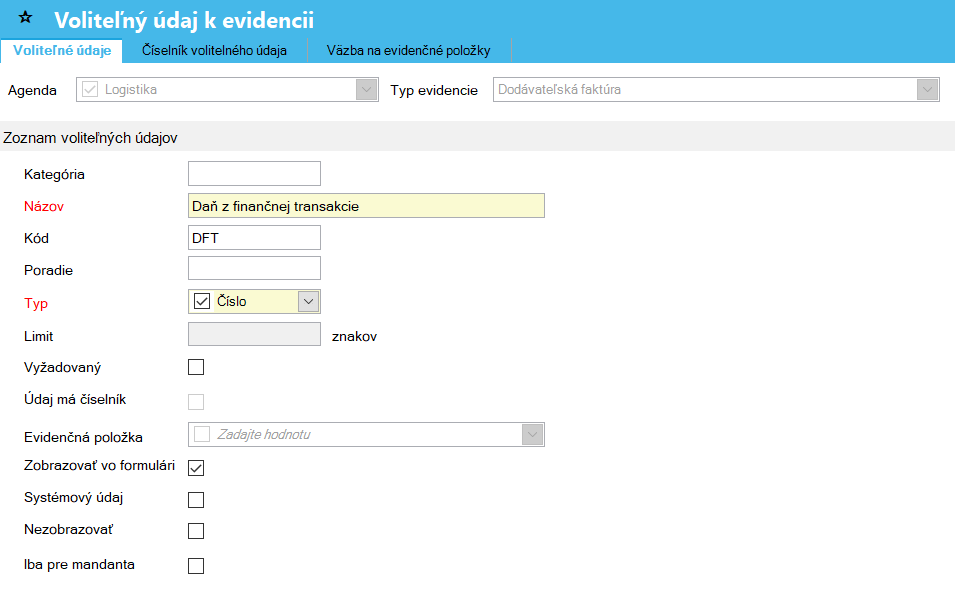

¶ Založenie voliteľného údaju (VU):

- Kód VU: DFT

- Typ: Číslo

- Agenda: Logistika

- Typ evidencie: Dodávateľská faktúra (DF)

- Význam: Pole slúži na manuálne zadanie sumy dane, ktorú má daňovník odviesť za faktúru obsahujúcu preúčtované náklady.

¶ 4. Výstup pre Finančnú správu – hlásenie DFT

V rámci systému SPIN resp. QASIDA bude vyvíjaný nový výstup, ktorý bude generovať:

- Prehľad DFT za príslušné obdobie - zdrojové doklady budú DF s vyplneným VU "DFT", iba uhradené

- Výpočet dane, ktorú strhla banka + doplatok daňovníka

Príprava oznámenia pre Finančnú správu:

- Aktuálne sa výstup generuje formou zostavy nad oknom v SPIN / QASIDA.

¶ 5. Dôležité upozornenia

- Zákazník je povinný mať interný prehľad o transakciách, ktoré sa ho môžu týkať (najmä preúčtovania v rámci skupiny).

- Nie je potrebné viesť položkovú evidenciu v účtovníctve, ale účtovník musí mať informácie od materskej spoločnosti alebo iného subjektu o skutočných platbách (napr. mzdy zamestnancom vyplatené materskou firmou).

- Odporúčame kontaktovať poradcu alebo právne oddelenie pre interpretáciu špecifických situácií.

¶ Záver – odporúčané kroky pre zákazníka

- Zaviesť VU “DFT” v SPIN / QASIDA podľa inštrukcií.

- Sledovať faktúry, ktoré predstavujú preúčtovaný náklad – najmä od zahraničných subjektov v skupine.

- Zadať v evidencii DF do VU DFT sumu dane, ktorú je potrebné doplatiť.

- Použiť výstup v SPIN / QASIDA pre tvorbu oznámenia pre Finančnú správu (zostava nad oknom).

- Priebežne sledovať legislatívne zmeny – očakáva sa ďalšia aktualizácia pravidiel.