¶ Položky DD - Rozpočítanie pomerom

Rozpočítanie pomerom slúži na rozdelenie nákladov na daňové a nedaňové. Uvedené rozpočítanie je zapracované v module SOF - Dodávateľská faktúra, v module Pokladňa - Výdavkový pokladničný doklad - Prijatý paragón a v module Účtovníctvo Daňové doklady účtované cez interné.

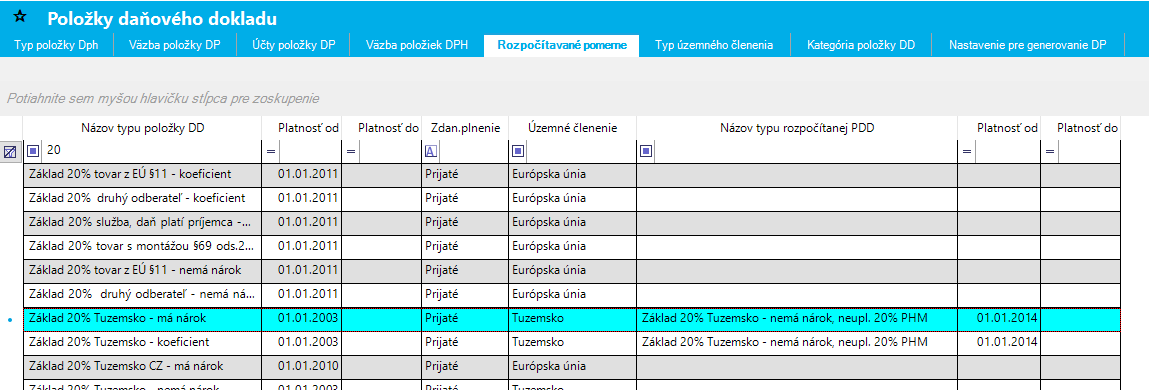

Pred samotnou prácou je potrebné urobiť nastavenie. V okne DPH - Prehľad daňových dokladov - Položky daňového dokladu, záložka Rozpočítavané pomerne zväzbite sadzbu DPH, na ktorej zostane 80% so sadzbou DPH, na ktorú bude účtovaných zvyšných 20%.

V okne Položky daňového dokladu skontrolujte, či všetky sadzby DPH majú zaevidované analytické účty

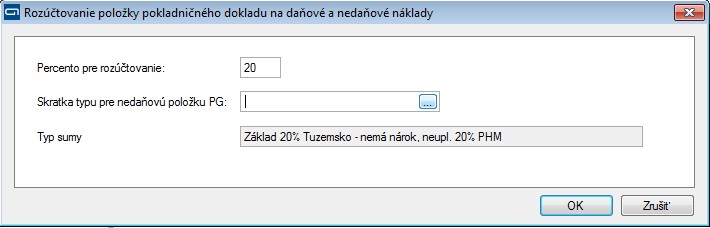

V okne Pokladničný doklad sa nachádza akcia Rozúčt. (Ne)Daňové náklady. Po zaevidovaní prijatého paragónu, v prípade, že je vybraná sadzba DPH, ktorá má v okne Položky daňového dokladu väzbu, stlačte akciu Rozúčt. (Ne)Daňové náklady. Systém zobrazí okno:

Systém predplnil Percento pre rozúčtovanie - 20. Z vyberača vyberte, na aký typ paragónu sa bude účtovať uvedených 20%. V Type sumy, je zobrazená tá položka, ktorú ste zväzbili v okne Položky daňového dokladu.

Po vyplnení údajov, systém automaticky rozpočíta základ na 80% a 20%.

V prípade, že chcete zmazať položku, či už rozpočítavanú alebo rozpočítanú, systém automaticky zmaže obe zväzbené položky.

V prípade, že vznikne centový rozdiel, odporúčame upraviť Rekapituláciu DPH (tzn 3tiu časť okna) - sadzbu pri nedaňovom náklade o uvedený cent.

V prípade, že je nastavený setup Pokladňa - Druh daňového dokladu, tak je potrebné aby 20% položka bola doplnená v okne Druh daňového dokladu. Ak tam nebude, systém sice položku vypočíta, ale v rekapitulácii nebude žiadna hodnota

V prípade, že potrebujete mať v Rekapitulácii DPH prevzatú OŠ alebo EO z rozpočítavanej alebo rozpočítanej položky, je potrebné aby analytický účet neuplatnenej DPH (napr. 518-001) mal v Napĺňaní účtovného rozvrhu, nastavené Sledovanie organizačnej štruktúry, resp. Sledovanie ekonomických objektov. V opačnom prípade sumy zaúčtované na tomto účte nebudú zobrazené v HV OŠ, ani v Prehľade pohybov AÚ podľa OŠ.