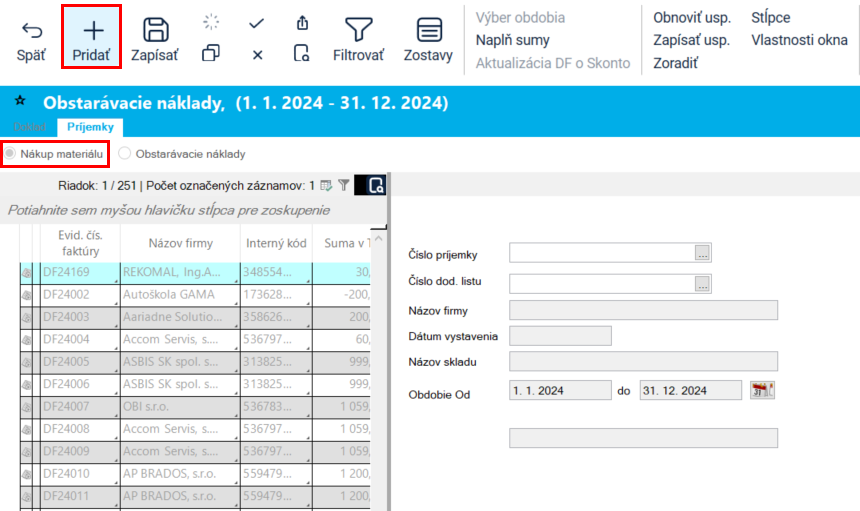

¶ Obstarávacie náklady

Táto voľba slúži pre nadefinovanie ďalších nákladov k príjmu materiálu, napr. obstarávacie náklady, alebo väzbenie účtovných dokladov, napr. Dodávateľská faktúra s Príjemkou.

Okno Obstarávacie náklady sa otvorí z roletového menu Sklady - Nákup - Obstarávacie náklady. Skladá sa z dvoch záložiek nad ktorými je označovacie okienko pre možnosť výberu - Nákup materiálu a - Obstarávacie náklady.

Vpravo nad oknom sa nachádza vyberač pre výber Typu dokladu - Dodávateľská faktúra, Pokladničný doklad - výdavkový, Účtovný doklad, ktorý chcete väzbiť s Príjemkou.

Výberom Typu dokladu sa zobrazia všetky doklady z danej evidencie.

¶ Nákup materiálu

Je potrebné nastaviť sa na doklad, ktorý má byť zväzbený s príjemkou, nad oknom vybrať možnosť Nákup materiálu a kliknúť na záložku Príjemky. V tejto záložke pomocou akcie Pridať treba vybrať Príjemku pre zväzbenie a potvrdiť akciou Zapísať.

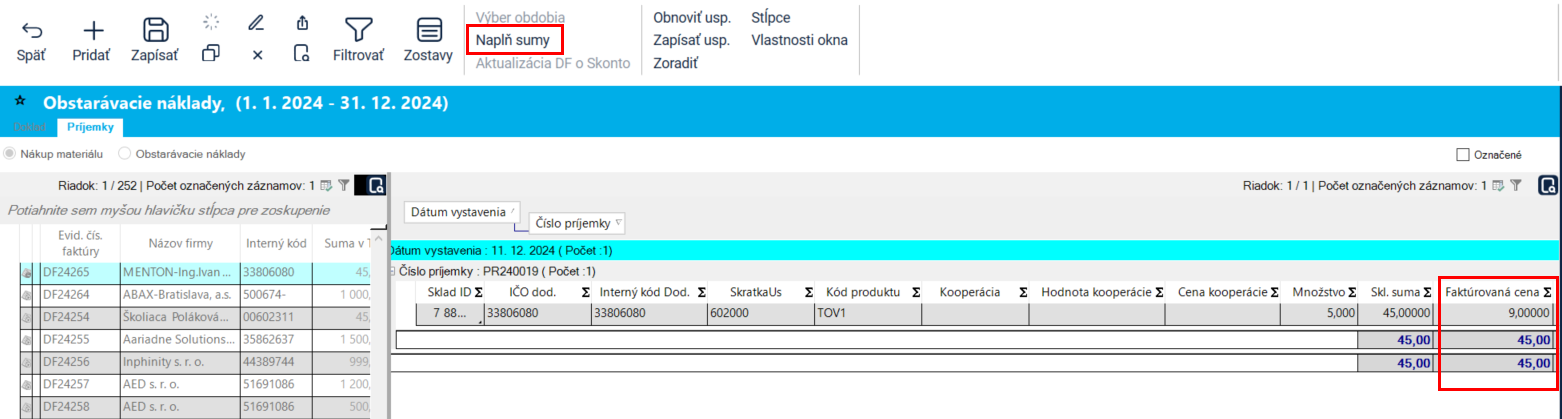

Ďalším krokom je kliknúť na akciu Naplň sumy, kedy sa v stĺpci Fakturovaná cena naplní cena z vybranej príjemky.

Po zväzbení doklad je doklad označený:

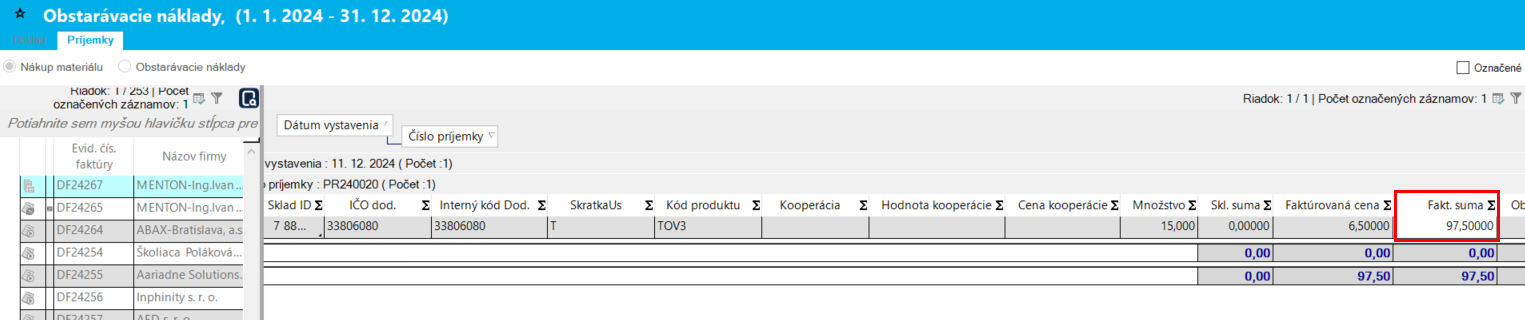

¶ Nákup materiálu - nulová suma príjemky

Ak na príjemke nie sú uvedené ceny, ale iba množstvá a príjemka je teda nulová, ale dodávka bola vyfakturovaná, je zaevidovaná Dodávateľská faktúra, zaúčtovaná, je možné v tomto okne zväzbením DF a danej príjemky dotiahnuť sumy na príjemku.

Postup je obdobný, ako v predchádzajúcej téme:

- výber dodávateľskej faktúry

- cez záložku Príjemky väzba s "nulovou" príjemkou

- v stĺpci Fakt.suma, resp. Fakturovaná cena, treba prepísať sumu na fakturovanú sumu z faktúry - viď. príloha

- následným kliknutím na akciu Naplň sumy program vypočíta fakturovanú cenu, zapíše ju do sumy na hlavičke príjemky a naplní skladovú cenu na položkách príjemky.

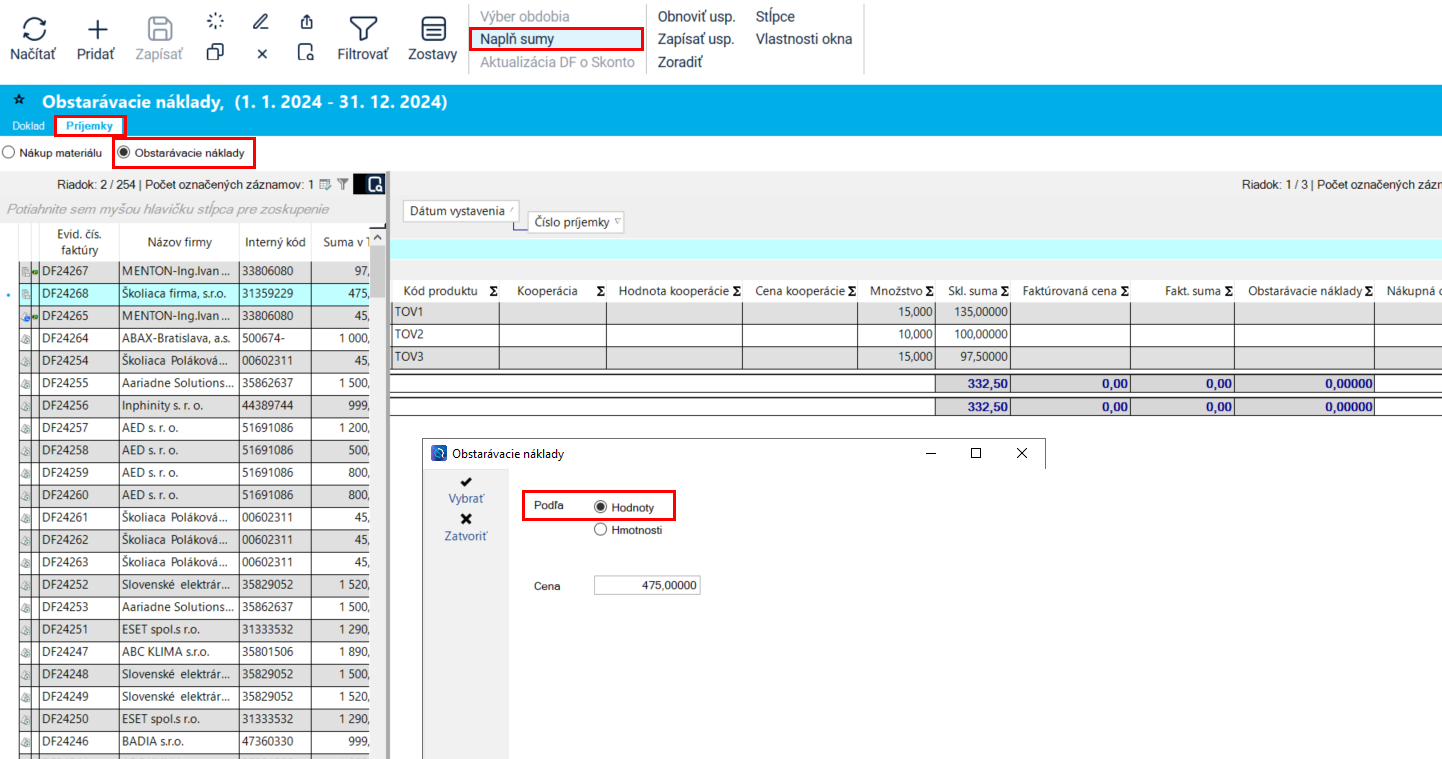

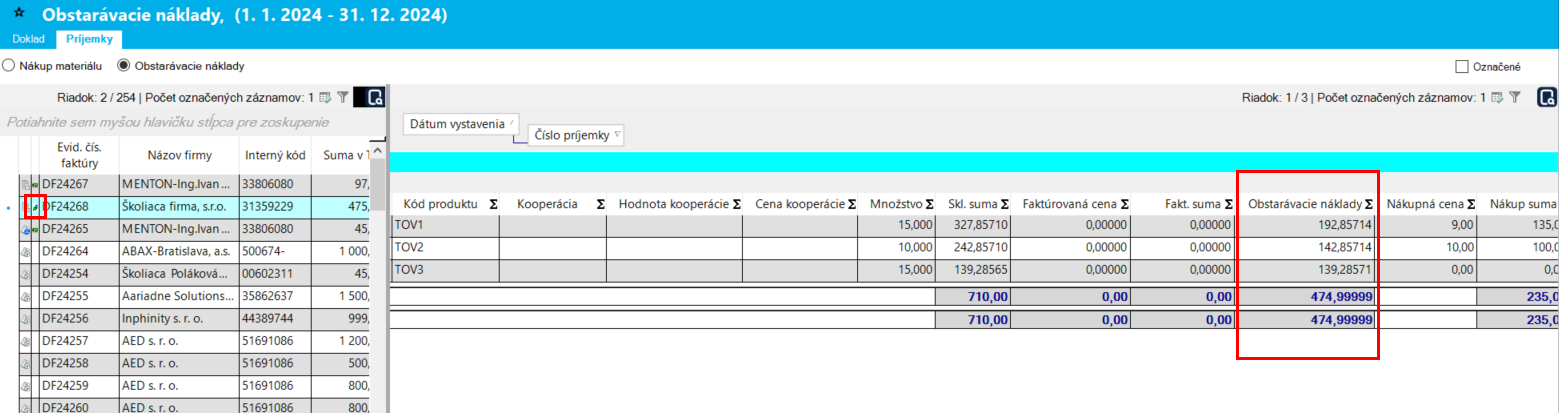

¶ Doúčtovanie obstarávacích nákladov

Potrebné označiť Doúčtovanie nákladov nad záložkou Príjemky, pomocou akcie Pridaj vybrať doklad príjemky pre doúčtovanie a potvrdiť akciou Zapísať.

Po výbere príjmového dokladu je potrebné kliknúť na akciu Naplň sumy. Otvorí sa okno v ktorom je potrebné vybrať podľa čoho bude obstarávací náklad rozpočítaný na jednotlivé položky (položky je potrebné označiť) – podľa Hodnoty, alebo podľa Hmotnosti a vybrať pomocou akcie Vybrať.

Po zápise je obstarávací náklad rozpočítaný na všetky položky podľa predchádzajúceho výberu, suma sa zvýši o obstarávací náklad a v prvej záložke pribudne príznak, že k dokladu je zaúčtovaný obstarávací náklad.

Táto voľba slúži na preúčtovanie cenových rozdielov, ktoré vzniknú medzi zaúčtovanou došlou faktúrou a zaúčtovanou príjemkou. Porovnávajú sa len spárované doklady, t.j. keď faktúre prináleží príjemka, alebo opačne. Rozdiel sa počíta na účtoch, ktoré boli preddefinované v predkontácii. Zistený cenový rozdiel sa zráta za účtovné obdobie, t.j. v zmysle definície druhov hlavných kníh.