¶ Životné minimum od 1.7.2025

- Zákon č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov

- Opatrenie MPSVR SR č. 168/2025 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2025

¶ Tabuľka súm životného minima od 1.7.2025

| Životné minimum | od 1.7.2024 do 30.6.2025 |

od 1.7.2025 do 30.6.2026 |

|---|---|---|

| jedna plnoletá FO | 273,99 € | 284,13 € |

| ďalšia spoločne posudzovaná plnoletá FO | 191,14 € | 198,22 € |

| neplnoleté alebo nezaopatrené dieťa | 125,11 € | 129,74 € |

¶ Zaokrúhlenie súm životného minima

Sumy životného minima sa zaokrúhľujú na najbližší eurocent nahor.

¶ Zmena sumy životného minima v mzdovom module SPIN

Zmenu životného minima je potrebné vykonať v mzdovom období JÚL 2025 - PRED spracovaním miezd za 07/2025!

V okne Program -> Nastavenia - Mzdy na záložke Program prepíšte hodnotu v poli Životné minimum (pole vpravo).

Pôvodná hodnota: 273,99 €, nová hodnota: 284,13€. Zmenu potvrďte zápisom.

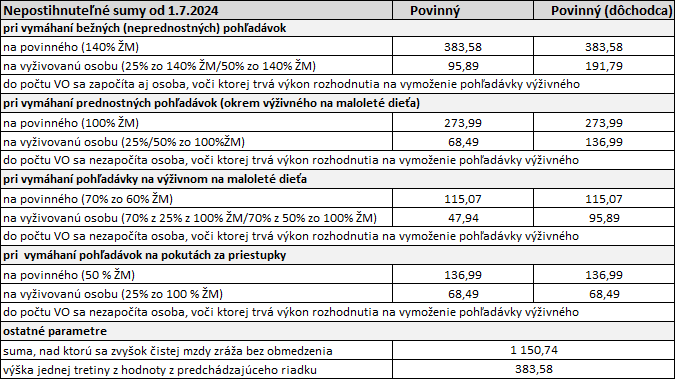

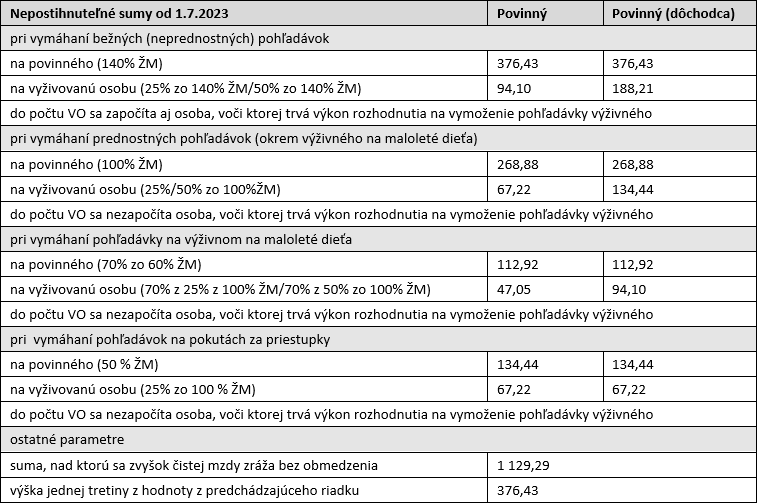

¶ Nepostihnuteľné sumy na výpočet exekučných zrážok od 1.7.2025

- Zákon č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov

- Opatrenie MPSVR SR č. 168/2025 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2025

Výška nepostihnuteľných súm je odvodená od sumy životného minima platného v mesiaci, za ktorý sa vykonávajú zrážky zo mzdy zamestnanca.

Zmena sumy životného minima sa prvýkrát prejaví pri výpočte zrážky zo mzdy v spracovaní výplat za mesiac júl.

| Nepostihnuteľné sumy od 1.7.2025 | Povinný | Povinný (dôchodca) |

|---|---|---|

| pri vymáhaní bežných (neprednostných) pohľadávok | ||

| na povinného (140% ŽM) | 397,78 | 397,78 |

| na vyživovanú osobu (25% zo 140% ŽM/50% zo 140% ŽM) | 99,44 | 198,89 |

| do počtu VO sa započíta aj osoba, voči ktorej trvá výkon rozhodnutia na vymoženie pohľadávky výživného | ||

| pri vymáhaní prednostných pohľadávok (okrem výživného na maloleté dieťa) | ||

| na povinného (100% ŽM) | 284,13 | 284,13 |

| na vyživovanú osobu (25%/50% zo 100%ŽM) | 71,03 | 142,06 |

| do počtu VO sa nezapočíta osoba, voči ktorej trvá výkon rozhodnutia na vymoženie pohľadávky výživného | ||

| pri vymáhaní pohľadávky na výživnom na maloleté dieťa | ||

| na povinného (70% zo 60% ŽM) | 119,32 | 119,32 |

| na vyživovanú osobu (70% z 25% z 100% ŽM/70% z 50% zo 100% ŽM) | 49,72 | 99,44 |

| do počtu VO sa nezapočíta osoba, voči ktorej trvá výkon rozhodnutia na vymoženie pohľadávky výživného | ||

| pri vymáhaní pohľadávok na pokutách za priestupky | ||

| na povinného (50 % ŽM) | 142,06 | 142,06 |

| na vyživovanú osobu (25% zo 100 % ŽM) | 71,03 | 71,03 |

| do počtu VO sa nezapočíta osoba, voči ktorej trvá výkon rozhodnutia na vymoženie pohľadávky výživného | ||

| ostatné parametre | ||

| suma, nad ktorú sa zvyšok čistej mzdy zráža bez obmedzenia | 1 193,34 | |

| výška jednej tretiny z hodnoty z predchádzajúceho riadku | 397,78 | |

¶ Minimálny preddavok na zdravotné poistenie od 1.7.2025

- Zákon č. 580/2004 Z. z. o zdravotnom poistení

- Opatrenie MPSVR SR č. 168/2025 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2025

Minimálny preddavok na zdravotné poistenie je s platnosťou od 1.1.2023 stanovený na sumu vo výške životného minima pre jednu plnoletú fyzickú osobu platného k 1. januáru príslušného kalendárneho roka. Ak je vypočítaný preddavok na poistné v súčte za zamestnanca a zamestnávateľa nižší ako určené minimum, preddavok na zdravotné poistenie za zamestnanca sa zvýši na zákonom stanovenú výšku podľa prvej vety, t. j. celú výšku doplatku znáša zamestnanec.

Minimálne poistné sa nevzťahuje na:

- zamestnancov, ktorí sú zároveň aj poistencami štátu (napr. pracujúci dôchodca, pracujúci študent a pod.),

- zamestnancov so zdravotným postihnutím s nárokom na zníženú sadzbu poistného.

V nadväznosti na zvýšenie sumy životného minima na 284,13 € je výška minimálneho preddavku zamestnanca na zdravotné poistenie od 1.7.2025 stanovená vo výške 42,61 € (do 30.6.2025 to bolo 41,08 €).

¶ Výpočet minimálneho preddavku na zdravotné poistenie od 1.7.2025

Suma mesačného životného minima k 1.7.2025 = 284,13 €

Odvod zamestnanca = 284,13 x 4 % = 11,3652 = 11,36 €

Odvod zamestnávateľa = 284,13 x 11 % = 31,2543 = 31,25 €

Minimálny preddavok = 11,36 + 31,25 = 42,61 €

¶ Zaokrúhlenie minimálneho preddavku na zdravotné poistenie

Preddavok na poistné sa zaokrúhľuje na najbližší eurocent nadol (§ 16 ods. 1 zákona o zdravotnom poistení).

¶ Podnikové štipendium vyplácané zamestnávateľom od 1.7.2025

- Zákon č. 61/2015 Z. z. o odbornom vzdelávaní a príprave a o zmene a doplnení niektorých zákonov

- Opatrenie MPSVR SR č. 168/2025 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2025

Podnikové štipendium je finančný fakultatívny inštitút, ktorý žiakovi za výkon praktického vyučovania na pracovisku zamestnávateľa alebo na pracovisku praktického vyučovania (v systéme duálneho vzdelávania) môže poskytovať zamestnávateľ dobrovoľne zo svojich prostriedkov. K formám finančného zabezpečenie žiaka patrí odmena za produktívnu prácu, podnikové štipendium a motivačné štipendium.

Výška podnikového štipendia je odvodená od sumy životného minima platnej pre nezaopatrené dieťa. Súčasná právna úprava obmedzuje poskytovanie podnikového štipendia na obdobie školského vyučovania, a súčasne najviac do výšky štvornásobku sumy životného minima určeného pre zaopatrené neplnoleté dieťa alebo nezaopatrené dieťa. To znamená, že od 1.7.2025 sa maximálna výška podnikového štipendia zvýši zo sumy 500,44 € na 518,96 € mesačne (4 x 129,74 €).

Podnikové štipendium, ktoré poskytuje zamestnávateľ žiakovi, je príjem oslobodený od dane (§ 9 ods. 2 písm. j zákona o dani z príjmov) a považuje sa za uznaný daňový výdavok zamestnávateľa (§ 19 ods. 2 písm. c) bod 4 zákona o dani z príjmov) . Podnikové štipendium nepodlieha odvodom na zdravotné a sociálne poistenie.

¶ Limit príjmu z dohody uchádzača od 1.7.2025

- Zákon č. 5/2004 Z. z. o službách zamestnanosti §6 ods. 2

- Opatrenie MPSVR SR č. 168/2025 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2025

Uchádzači o zamestnanie (nezamestnané osoby evidované na úrade práce) môžu mať (podľa §6 ods. 2 zákona č. 5/2004 Z. z. o službách zamestnanosti) príjem zo zamestnania len na základe dohody o práci vykonávanej mimo pracovného pomeru. Trvanie tejto dohody nesmie v úhrne presiahnuť 40 dní za kalendárny rok a mesačná odmena nesmie v úhrne presiahnuť sumu platného životného minima. T. j. od 1.7.2023 môže mať hrubý príjem najviac vo výške platného životného minima, t. j. mesačný príjem uchádzača nesmie od 1.7.2025 prekročiť sumu 284,13 €.

¶ Aktualizácia číselníka KOV 2025

Spoločnosť Trexima aktualizovala číselník odborov vzdelania (KOV) o rok 2025.

Číselník si môžete stiahnuť na stránke https://www.trexima.sk/pre-respondentov/vystupy-a-vykazy-na-stiahnutie/

¶ Dôchodkový vek pre ročník 1967 od 1.7.2025

- Vyhláška č. 148/2025 Z. z. MPSVaR SR, ktorou sa zverejňuje neupravený všeobecný dôchodkový vek a ustanovuje všeobecný dôchodkový vek pre ročník 1967

Od roku narodenia poistenca 1967 sa opätovne zvyšovanie dôchodkového veku naviazalo na strednú dĺžku života. Právna úprava týkajúca sa zníženia dôchodkového veku o šesť mesiacov za každé vychované dieťa, maximálne však o 18 mesiacov, ostáva zachovaná. Dôchodkový vek ustanovuje všeobecne záväzným právnym predpisom Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky na päť rokov dopredu. Vyhláška s účinnosťou od 1.7.2025 ustanovuje pre poistencov narodených v roku 1967 všeobecný dôchodkový vek na 64 rokov a 1 mesiac.

¶ Tabuľka dôchodkového veku pre ročník 1967

| Žena | 64 rokov, 1 mesiac | Muž | 64 rokov, 1 mesiac |

| Žena, ktorá vychovala 1 dieťa | 63 rokov, 7 mesiacov | Muž, ktorý vychoval 1 dieťa | 63 rokov, 7 mesiacov |

| Žena, ktorá vychovala 2 deti | 63 rokov, 1 mesiac | Muž, ktorý vychoval 2 deti | 63 rokov, 1 mesiac |

| Žena, ktorá vychovala 3 a viac detí | 62 rokov, 7 mesiacov | Muž, ktorý vychoval 3 a viac detí | 62 rokov, 7 mesiacov |

¶ Náhrada za používanie vozidiel pri pracovných cestách od 1.6.2025

- Zákon č. 283/2002 Z. z. o cestovných náhradách

- Oznámenie č. 97/2025 Z. z. o sumách základnej náhrady za používanie motorových vozidiel pri pracovných cestách

Na základe údajov Štatistického úradu Slovenskej republiky bola za mesiac marec 2025 splnená podmienka zakladajúca zvýšenie súm základnej náhrady za používanie motorových vozidiel pri pracovných cestách. Percentuálna zmena kumulatívneho indexu cien položiek spojených s prevádzkou motorových vozidiel za mesiac marec 2025 (index = 213,1 %) v porovnaní s kumulatívnym indexom cien položiek spojených s prevádzkou motorových vozidiel za kalendárny mesiac, na základe ktorého sa sumy základnej náhrady naposledy zvýšili (index za december 2024 =202,7 %) je 105,1, čo predstavuje zvýšenie o 5,1 %.

Sumy základnej náhrady určené podľa § 8 ods. 2 zákona č. 283/2002 Z. z. o cestovných náhradách v znení zákona č. 297/2024 Z. z. sa zvýšia nasledovne:

- pre jednostopové vozidlá a trojkolky z 0,080 eura/km na

0,085 €/km, - pre osobné cestné motorové vozidlá z 0,281 eura/km na

0,296 €/km.

Podľa § 8 ods. 2 zákona č. 283/2002 Z. z. o cestovných náhradách v znení zákona č. 297/2024 Z. z. sa zvýšené sumy základnej náhrady za používanie cestných motorových vozidiel uplatňujú od prvého dňa tretieho kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola splnená podmienka pre ich zvýšenie, t. j. zvýšené sumy základnej náhrady za používanie cestných motorových vozidiel sa uplatnia od 1. júna 2025 (v mzde za jún).

¶ Zaokrúhľovanie súm základnej náhrady

Sumy základnej náhrady sú zaokrúhlené podľa § 8 ods. 2 zákona na tri desatinné miesta nahor.

¶ Príspevok na nájomné bývanie od 17.4.2025

- § 152c zákona č. 311/2001 Z. z. Zákonník práce

- Novela č. 77/2025 zákona 222/2022 Z. z. o štátnej podpore nájomného bývania

Zákonník práce od 1.1.2023 poskytuje zamestnávateľovi možnosť (nie povinnosť) vyplácať zamestnancom príspevok na štátom podporované nájomné bývanie. Príspevok bol stanovený na 4€ na meter štvorcový podlahovej plochy bytu, najviac však 360 € za kalendárny mesiac. Podmienkou nároku je platný pracovno-právny vzťah zamestnanca k poslednému dňu kalendárneho mesiaca, za ktorý mu zamestnávateľ poskytuje príspevok. Ak má zamestnanec uzatvorený pracovný pomer s viacerými zamestnávateľmi, o príspevok na štátom podporované nájomné bývanie môže požiadať len jedného zamestnávateľa. Ak nájomný byt užívajú viacerí zamestnanci, o príspevok môže požiadať len jeden z nich.

S platnosťou od 17.4.2025 je výška príspevku upravená novelou tak, že maximálna suma príspevku na štátom podporované nájomné bývanie je 5,23 € na meter štvorcový podlahovej plochy nájomného bytu za kalendárny mesiac. Maximálna suma príspevku bude valorizovaná každý rok od 1. marca o mieru inflácie za predchádzajúci kalendárny rok. Údaj bude zverejňovať Štatistický úrad SR.

Zníženie príspevku na štátom podporované nájomné bývanie môže nastať v prípade, že:

- zamestnanec má dohodnutý pracovný pomer na kratší pracovný čas - stanovená suma bude prepočítaná na kratší pracovný čas

Príklad: Pri úväzku 20h/týždeň bude príspevok 5,23€ prepočítaný koeficientom úväzku (5,23€ x (20h / 40h)), výsledná suma sa zaokrúhli na najbližší eurocent nahor, t. j. 2,62€. - pracovný pomer zamestnanca vznikol v priebehu kalendárneho mesiaca - stanovená suma bude prepočítaná koeficientom počtu kalendárnych dní trvania pracovného pomeru v mesiaci nástupu a počtu kalendárnych dní v danom mesiaci

Príklad: Nástup 16.4, počet kalendárnych dní trvania pracovného pomeru v mesiaci 15, počet kalendárnych dní mesiaca 30, prepočet (5,23€ x (15h / 30h)), výsledná suma sa zaokrúhli na najbližší eurocent nahor, t. j. 2,62€.

¶ Zdaňovanie príspevku na nájomné bývanie

§ 5 ods. 7 písm. p zákona č. 595/2003 o dani z príjmov

Suma príspevku poskytnutého zamestnancovi zamestnávateľom na štátom podporované nájomné bývanie podľa § 152c Zákonníka práce sa považuje za príjem oslobodený od dane; zároveň ide o uznaný daňový výdavok zamestnávateľa podľa § 19 ods. 2 písm. c) bod 9 zákona o dani z príjmov.

Ak zamestnávateľ súčasne poskytol zamestnancovi nepeňažné plnenie (podľa písmena n) za účelom zabezpečenia ubytovania zamestnanca v úhrnnej sume najviac 100 eur mesačne, alebo došlo k zámene zdaniteľnej mzdy zamestnanca s príspevkom podľa § 152c Zákonníka práce, suma príspevku podľa tohto písmena sa za oslobodený príjem nepovažuje.

¶ Zaokrúhľovanie príspevku na nájomné bývanie

Suma príspevku sa zaokrúhľuje na najbližší eurocent nahor.

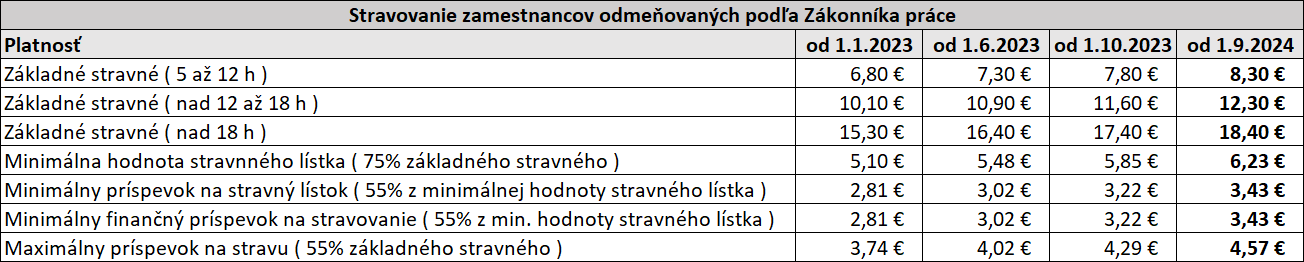

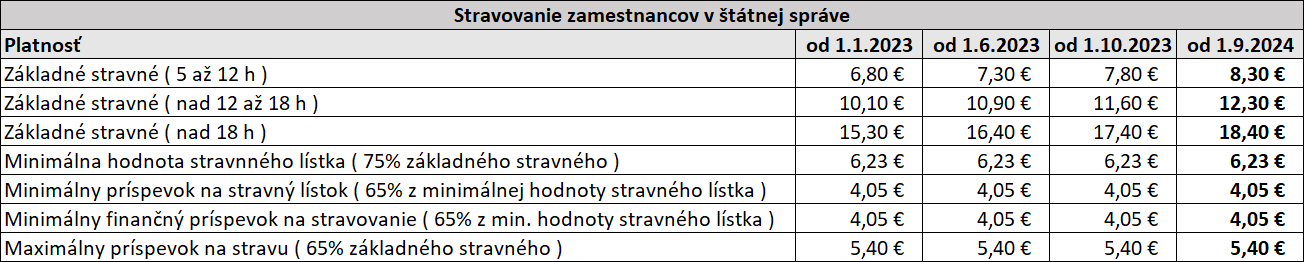

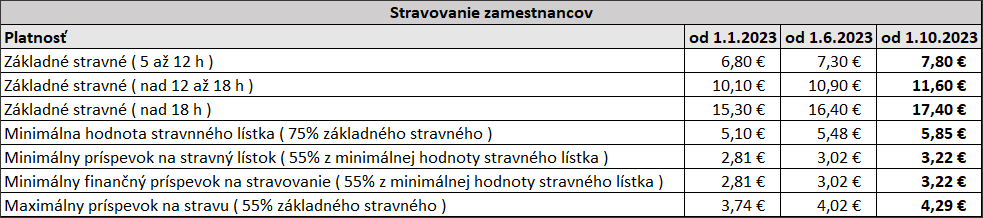

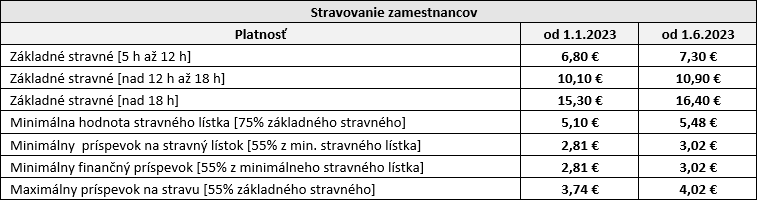

¶ Zvýšenie súm stravného od 1.4.2025

- Zákon 283/2002 Z. z. o cestovných náhradách

- Zákon 297/2024 Z. z. Novela zákona o cestovných náhradách

- Oznámenie Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 39/2025

Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky oznamuje, že suma stravného za mesiac január 2025 je:

a) 8,80 eura pre časové pásmo 5 až 12 hodín,

b) 13,10 eura pre časové pásmo nad 12 hodín až 18 hodín,

c) 19,50 eura pre časové pásmo nad 18 hodín.

Novela zákona upravuje spôsob zverejňovania zvýšenia súm stravného z pôvodného zverejnenia v opatrení MPSVR SR na bezodkladné oznámenie MPSVR SR. Zvýšené sumy náhrad sa uplatnia od prvého dňa tretieho kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola splnená podmienka pre ich zvýšenie.

Nové sumy stravného patria zamestnancom od 1. apríla 2025, t. j. budú vyplatené v mzde za apríl 2025.

Zo základnej sumy stravného vo výške 8,80 € sú odvodené aj ďalšie veličiny používané pri zabezpečovaní stravovania zamestnancov.

¶ Tabuľky súm stravného a minimálnych príspevkov na stravovanie

| Stravovanie zamestnancov odmeňovaných podľa Zákonníka práce | ||

|---|---|---|

| Platnosť | od 1.9.2024 | od 1.4.2025 |

| Základné stravné ( 5 až 12 h ) | 8,30 € | 8,80 € |

| Základné stravné ( nad 12 až 18 h ) | 12,30 € | 13,10 € |

| Základné stravné ( nad 18 h ) | 18,40 € | 19,50 € |

| Minimálna hodnota stravného lístka ( 75% základného stravného ) | 6,23 € | 6,60 € |

| Minimálny príspevok na stravný lístok ( 55% z minimálnej hodnoty stravného lístka ) | 3,43 € | 3,63 € |

| Minimálny finančný príspevok na stravovanie ( 55% z min. hodnoty stravného lístka ) | 3,43 € | 3,63 € |

| Maximálny príspevok na stravu ( 55% základného stravného ) | 4,57 € | 4,84 € |

| Stravovanie zamestnancov v štátnej správe | ||

|---|---|---|

| Platnosť | od 1.9.2024 | od 1.4.2025 |

| Základné stravné ( 5 až 12 h ) | 8,30 € | 8,80 € |

| Základné stravné ( nad 12 až 18 h ) | 12,30 € | 13,10 € |

| Základné stravné ( nad 18 h ) | 18,40 € | 19,50 € |

| Minimálna hodnota stravného lístka ( 75% základného stravného ) | 6,23 € | 6,60 € |

| Minimálny príspevok na stravný lístok ( 65% z minimálnej hodnoty stravného lístka ) | 4,05 € | 4,29 € |

| Minimálny finančný príspevok na stravovanie ( 65% z min. hodnoty stravného lístka ) | 4,05 € | 4,29 € |

| Maximálny príspevok na stravu ( 65% základného stravného ) | 5,40 € | 5,72 € |

¶ Prehľad vývoja súm stravného

| Účinnosť | Dĺžka trvania pracovnej cesty | Opatrenie / Oznámenie MPSVR SR o sumách stravného | ||

| 5 – 12 hod. | 12 – 18 hod. | nad 18 hod. | ||

| 1.4.2025 | 8,80 € | 13,10 € | 19,50 € | č. 39/2025 Z. z. |

| 1.9.2024 | 8,30 € | 12,30 € | 18,40 € | č. 211/2024 Z. z. |

| 1.10.2023 | 7,80 € | 11,60 € | 17,40 € | č. 368/2023 Z. z. |

| 1.6.2023 | 7,30 € | 10,90 € | 16,40 € | č. 171/2023 Z. z. |

| 1.1.2023 | 6,80 € | 10,10 € | 15,30 € | č. 432/2022 Z. z. |

| 1.9.2022 | 6,40 € | 9,60 € | 14,50 € | č. 281/2022 Z. z. |

| 1.5.2022 | 6,00 € | 9,00 € | 13,70 € | č. 116/2022 Z. z. |

| 1.7.2019 | 5,10 € | 7,60 € | 11,60 € | č. 176/2019 Z. z. |

| 1.6.2018 | 4,80 € | 7,10 € | 10,90 € | č. 148/2018 Z. z. |

¶ Zvýšenie kilometrovného od 1.3.2025

- Oznámenie MPSVR SR č. 22/2025 Z. z.

Suma základnej náhrady podľa § 7 ods. 2 prvej vety zákona určená podľa § 8 ods. 2 prvej vety zákona na základe splnenia podmienky pre zvýšenie súm základnej náhrady za mesiac december 2024 je:

- a) 0,080 eura pre dvojkolesové vozidlá, trojkolesové vozidlá a štvorkolky,

- b) 0,281 eura pre osobné vozidlá.

Uvedené sumy základnej náhrady sa uplatňujú od 1. marca 2025.

¶ Usmernenie k uplatneniu daňového bonusu od 1.1.2025

Zamestnávateľ nepozastaví priznanie a výplatu daňového bonusu, ak pôjde napr. o príjem:

- zamestnanca, ktorý je na pracovnej ceste v zahraničí (napr. dva dni),

- vodiča kamiónu, ktorý má uzatvorenú pracovnú zmluvu so slovenským zamestnávateľom, ktorý je platiteľom dane a vodič prácu vykonáva (jazdí) v rámci celej Európy.

Zamestnanec, ktorý je daňovníkom s obmedzenou daňovou povinnosťou (nerezident), má možnosť za splnenia všetkých ustanovených podmienok si uplatniť nárok na daňový bonus až po skončení zdaňovacieho obdobia.

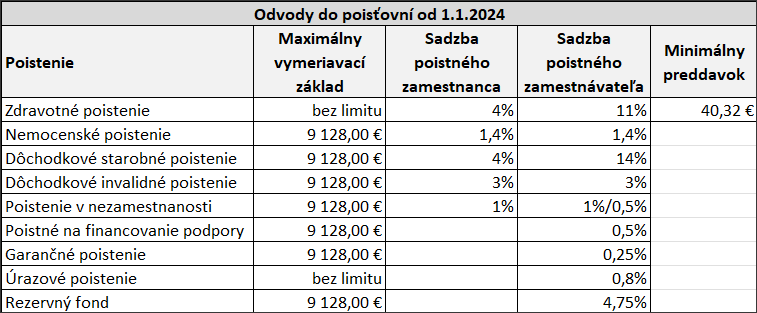

¶ Poistné na sociálne poistenie od 1.1.2025

- Zákon č. 278/2024 čl. II ods. 10, ktorým sa mení a dopĺňa zákon č. 461/2003 o sociálnom poistení § 138 Vymeriavací základ

Minimálny vymeriavací základ nie je zákonom stanovený. Zamestnávateľ musí pri výpočte minimálnych odvodov postupovať podľa zákona o minimálnej mzde a pri výpočte zohľadniť príslušný stupeň náročnosti práce.

S platnosťou od 1. januára 2025 sa maximálny mesačný vymeriavací základ na platenie poistného na uvedené poistenia zvyšuje zo 7-násobku na 11-násobok priemernej mesačnej mzdy v hospodárstve Slovenskej republiky spred dvoch rokov. Opatrenie sa týka povinne nemocensky poisteného, povinne dôchodkovo poisteného a povinne poisteného v nezamestnanosti zamestnanca, ako aj jeho zamestnávateľa, ale aj povinne nemocensky a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby, dobrovoľne nemocensky, dobrovoľne dôchodkovo alebo dobrovoľne poistenej osoby v nezamestnanosti, Sociálnej poisťovne a vymeriavacieho základu na dodatočné doplatenie poistného na dôchodkové poistenie.

Maximálny vymeriavací základ od 1. januára 2025 do 31. decembra 2025 pre všetky fondy sociálneho poistenia - nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie, rezervný fond solidarity, osobitné sociálne poistenie (s výnimkou úrazového poistenia) je platný v sume 15 730,00 eur. Úrazové poistenie nemá určenú maximálnu hranicu.

¶ Tabuľka sadzieb na sociálne poistenie od 1. januára 2025

| Poistenie | Maximálny VZ | Sadzba poistného zamestnanec |

Sadzba poistného zamestnávateľ |

|---|---|---|---|

| Nemocenské poistenie | 15 730,00 Eur | 1,40% | 1,40% |

| Dôchodkové starobné poistenie | 15 730,00 Eur | 4% | 14% |

| Dôchodkové invalidné poistenie | 15 730,00 Eur | 3% | 3% |

| Poistenie v nezamestnanosti | 15 730,00 Eur | 1% / 0,5% | 1% / 0,5% |

| Poistné na financovanie podpory | 15 730,00 Eur | 0,5% | 0,5% |

| Garančné poistenie | 15 730,00 Eur | - | 0,25% |

| Úrazové poistenie | neobmedzený | - | 0,8% |

| Rezervný fond | 15 730,00 Eur | - | 4,75% |

| OSP obecného policajta | 15 730,00 Eur | 3% | - |

¶ Poistné na invalidné poistenie neplatí

- poistenec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku alebo ak je poberateľom výsluhového dôchodku podľa osobitného predpisu a dovŕšil dôchodkový vek,

- zamestnávateľ za zamestnanca, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku alebo ak je poberateľom výsluhového dôchodku a dovŕšil dôchodkový vek.

¶ Poistenie v nezamestnanosti sa nevzťahuje

- na zamestnanca podľa osobitného predpisu (napríklad § 102 ods. 2 zákona č. 385/2000 Z. z. o sudcoch a prísediacich a o zmene a doplnení niektorých zákonov v znení zákona č. 517/2008 Z. z., § 146 ods. 3 zákona č. 154/2001 Z. z. o prokurátoroch a právnych čakateľoch prokuratúry),

- obvineného vo väzbe a na odsúdeného vo výkone trestu odňatia slobody,

- fyzickú osobu, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % a fyzickú osobu, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek.

¶ Sadzba poistného na poistenie v nezamestnanosti

- pre zamestnávateľa, ktorý platí poistné na financovanie podpory - je 0,5 % z vymeriavacieho základu,

- pre zamestnávateľa, ktorý neplatí poistné na financovanie podpory - je 1 % z vymeriavacieho základu.

¶ Zaokrúhľovanie vymeriavacích základov a poistného

Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol.

Jednotlivé sumy poistného sa zaokrúhľujú na najbližší eurocent nadol.

¶ Zrušenie povinnosti podávať opravné výkazy do ZP od 1.1.2025

- Zákon 580/2004 Z. z. o zdravotnom poistení § 20 Vykazovanie poistného

S platnosťou od 1.1.2025 je do § 20 doplnený nový odsek 7, ktorý ošetruje prípady, keď príslušná inštitúcia vydá rozhodnutie, ktoré má vplyv na výšku poistného, a zamestnávateľ sa túto skutočnosť dozvie s časovým oneskorením. Najčastejšie ide o prípady, keď Sociálna poisťovňa prizná zamestnancovi invalidný alebo starobný dôchodok, pričom doklady zdravotnej poisťovni a zamestnancovi sú doručené až po dátume vydania rozhodnutia, často až po vykonaní spracovania miezd za príslušný mesiac.

V prípade, že za obdobie, ktoré je potrebné opraviť, ešte nebolo vykonané ročné zúčtovanie preddavkov na zdravotné poistenie, od 1. januára 2025 zaniká povinnosť podávať opravné výkazy. Príslušná zdravotná poisťovňa zohľadní zmenu výšky poistného v ročnom zúčtovaní preddavkov na zdravotné poistenie, ktoré vykoná do 30. septembra nasledujúceho roku.

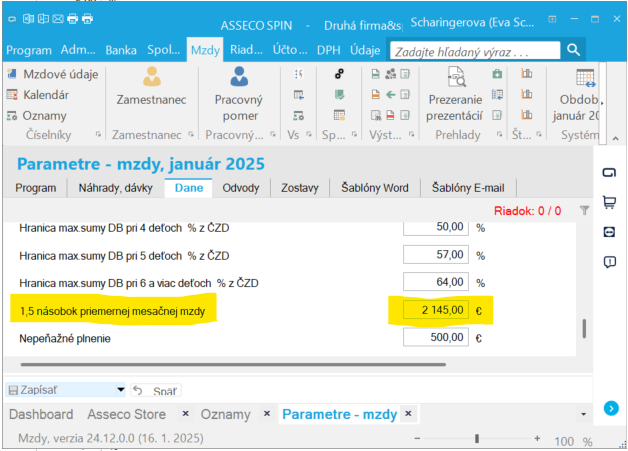

¶ Znižovanie daňového bonusu od 1.1.2025

- Zákon 595/20023 Z. z. o dani z príjmov § 33 Daňový bonus ods. 11

Ak v príslušnom mesiaci základ dane daňovníka presiahne sumu 2145 eur (1,5 násobok priemernej mesačnej mzdy zamestnanca za rok 2023), suma daňového bonusu na každé dieťa samostatne sa zníži o 1/10 rozdielu medzi základom dane a sumou 2145 eur.

¶ Vzorec pre výpočet zníženia daňového bonusu

Suma daňového bonusu na 1. dieťa - 0,1 * (základ dane - 2145)

Príklad:

Daňový bonus 1. dieťa 100 eur, 2. dieťa 27 eur, základ dane 2500 eur

Výpočet čiastky presahujúcej 2145 = 2500 - 2145 = 355

Výpočet 1/10 z čiastky presahujúcej 2145 = 355 / 10 = 35,50

Výpočet zníženého daňového bonusu na 1. dieťa = 100 - 35,50 = 64,50

Výpočet zníženého daňového bonusu na 2. dieťa = 27 - 35,50 = -8,50 = 0

Ak je výsledkom zníženia mínusová hodnota, daňový bonus = 0 (nula).

¶ Nový parameter v mzdovom module

V okne Mzdy > Číselníky > Parametre - mzdy pribudol (od verzie 24.11 Hotfix1 z 22.1.2025) za záložke Dane nový parameter 1,5 násobok priemernej mesačnej mzdy s hodnotou 2145,00 eur.

¶ Daňový bonus uplatňovaný mesačne od 1.1.2025

- Zákon 595/20023 Z. z. o dani z príjmov § 33 Daňový bonus

- Vzor VYH36v25_1 tlačiva Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane

- Usmernenie 38/DZPaU/2024/MU Finančného riaditeľstva SR k použitiu vzoru tlačiva Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane

V novom tlačive Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane sa v časti III uvádza:

“Som daňovníkom s neobmedzenou daňovou povinnosťou (rezidentom), ktorému zdaniteľné príjmy príslušnom zdaňovacom období plynú len zo zdrojov na území Slovenskej republiky 2) a uplatňujem si daňový bonus na dieťa (deti) žijúce so mnou v domácnosti podľa § 33 zákona.”

V poznámke 2) je následne uvedené:

“Daňovník s obmedzenou daňovou povinnosťou si daňový bonus podľa § 33 zákona uplatní až po skončení zdaňovacieho obdobia, t. j. kedy vie preukázať výšku dosiahnutých zdaniteľných príjmov za celé zdaňovacie obdobie.”

V usmernení FR SR sa uvádza:

“S účinnosťou od 01.01.2025 zamestnanec, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou (rezident), má možnosť si uplatniť nárok na DB na dieťa aj v priebehu roka (u zamestnávateľa), ak okrem iného splní podmienku dosiahnutia zdaniteľných príjmov v príslušnom zdaňovacom období plynúcich len zo zdrojov na území SR, čo zamestnanec deklaruje v novom vyhlásení.”

Z uvedeného vyplýva, že:

- o mesačné vyplácanie daňového bonusu môže zamestnávateľa prostredníctvom Vyhlásenia požiadať

len zamestnanec s neobmedzenou daňovou povinnosťou(rezident), t. j. taký, ktorý nepoberážiadne príjmy zo zahraničia; - o mesačné vyplácanie daňového bonusu

nemôžezamestnávateľa prostredníctvom Vyhlásenia požiadať zamestnanec s obmedzenou daňovou povinnosťou, t. j. taký, ktorý poberá akékoľvek príjmy zo zahraničia; - zamestnanec s obmedzenou daňovou povinnosťou, t. j. taký, ktorý poberá príjmy zo zahraničia vo výške maximálne 10% zo všetkých svojich príjmov, si môže si daňový bonus uplatniť až po skončení zdaňovacieho obdobia;

- zamestnancovi s obmedzenou daňovou povinnosťou, t. j. takému, ktorý poberá príjmy zo zahraničia vo výške viac ako 10% zo všetkých svojich príjmov, nárok na daňový bonus zaniká a prípadný preplatok bude musieť vrátiť.;

- ak zamestnancovi vznikne poberanie príjmov zo zdrojov v zahraničí v priebehu roka, zamestnanec je povinný túto skutočnosť nahlásiť zamestnávateľovi a zapísať túto zmenu do Vyhlásenia. Nárok na daňový bonus vyplácaný mesačne mu od nasledujúceho mesiaca po nahlásení zaniká (zamestnávateľ mu prestane daňový bonus vyplácať). Zamestnanec si daňový bonus vysporiada v Daňovom priznaní.

¶ Daňový bonus u zamestnanca s príjmami v zahraničí od 1.1.2025

- Zákon 595/20023 Z. z. o dani z príjmov § 33 Daňový bonus

(9) Daňový bonus podľa odsekov 1 až 8, 10 a 11 si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky (§ 16) v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí. Ak daňovník podľa prvej vety uplatňuje postup podľa odseku 8, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa (deti) v domácnosti dosahovať v príslušnom zdaňovacom období úhrn zdaniteľných príjmov zo zdrojov na území Slovenskej republiky (§ 16) vo výške najmenej 90 % zo všetkých jej príjmov, ktoré jej plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Zamestnanec, ktorý si uplatňuje daňový bonus na dieťa, je povinný preukázať zamestnávateľovi splnenie podmienok na priznanie daňového bonusu najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Predložené doklady zamestnávateľ zohľadní od 1. dňa nasledujúceho kalendárneho mesiaca.

S platnosťou od 1. januára 2025 si môže daňový bonus na dieťa nárokovať len zamestnanec, ktorého úhrn zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov. Túto skutočnosť zamestnanec uvádza a podpisuje v novom tlačive Vyhlásenie na zdanenie príjmov v časti III Údaje na uplatnenie daňového bonusu podľa § 33 zákona.

Ak v priebehu roka dosiahne zamestnanec viac ako 10 % zdaniteľných príjmov zo zahraničia, stráca nárok na daňový bonus. Zmenu obmedzenia daňovej povinnosti je povinný oznámiť zamestnávateľovi, ktorý mu prestane daňový bonus mesačne vyplácať.

Ak si daňovník v daňovom priznaní uplatní postup podľa odseku 8, t. j. navýši si základ dane na účely výpočtu nároku na daňový bonus o príjem druhej oprávnenej osoby, ktorá s daňovníkom vyživuje dieťa (deti) v domácnosti, musí aj táto druhá oprávnená osoba dosahovať v príslušnom zdaňovacom období úhrn zdaniteľných príjmov zo zdrojov na území SR najmenej 90 % zo všetkých príjmov. Postup podľa odseku 8 je možné uplatniť len v daňovom priznaní, v tomto prípade zamestnanec nemôže požiadať zamestnávateľa o spracovanie ročného zúčtovania dane.

¶ Vrátenie rozdielu daňového bonusu na dieťa od 1.1.2025

- Zákon 595/20023 Z. z. o dani z príjmov § 33 Daňový bonus - Nové znenie ods. 11

Pri ročnom zúčtovaní dane za zdaňovacie obdobie 2024 platí, že ak je suma daňového bonusu v ročnom zúčtovaní nižšia ako suma úhrnu daňového bonusu vyplateného počas roka, zamestnancovi zostáva nárok na už vyplatený daňový bonus.

Od zúčtovania dane za zdaňovacie obdobie 2025 dochádza k zmene, ktorá znovu zavádza povinnosť vrátenia rozdielu daňového bonusu na dieťa. Ak bude v ročnom zúčtovaní dane vypočítaná suma daňového bonusu nižšia ako suma úhrnu daňového bonusu vyplateného počas roka, zamestnanec bude musieť rozdiel vrátiť.

¶ Povinnosť predkladať ELDP bude od 1.1.2026 zrušená

- Zákon č. 310/2024 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení

- Informácia Sociálnej poisťovne o zrušení povinnosti predkladať ELDP od 1.1.2026

Povinnosť zamestnávateľov predkladať Sociálnej poisťovni evidenčné listy dôchodkového poistenia (ELDP) bude zrušená od 1. januára 2026. Údaje, ktoré o svojich zamestnancoch doteraz zamestnávateľ predkladal prostredníctvom ELDP, bude Sociálna poisťovňa získavať zo svojich informačných systémov. Za obdobie pred 1. januárom 2026 budú zamestnávatelia povinní zaslať ELDP všetkých zamestnancov v lehotách určených podľa počtu zamestnancov – a to v priebehu roka 2026.

¶ Termíny podania ELDP za všetkých zamestnancov v roku 2026

- Zákon č. 310/2024 Z. z. § 293gl Prechodné ustanovenie k úpravám účinným od 1. januára 2026

Zamestnávateľ je povinný predložiť Sociálnej poisťovni evidenciu o svojich zamestnancoch vedenú na účely nároku na dávku dôchodkového poistenia podľa § 231 ods. 1 písm. j) v znení účinnom do 31. decembra 2025 za obdobie pred 1. januárom 2026 prostredníctvom elektronického formulára určeného Sociálnou poisťovňou do:

a) 31. januára 2026 za zamestnancov, ktorí ukončili právny vzťah so zamestnávateľom pred 1. januárom 2026, ak povinnosť predložiť túto evidenciu nesplnil pred 1. januárom 2026,

b) 30. júna 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. decembru 2025 menej ako 51 zamestnancov,

c) 30. septembra 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. decembru 2025 viac ako 50 zamestnancov a menej ako 501 zamestnancov,

d) 31. decembra 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. decembru 2025 viac ako 500 zamestnancov.

¶ Úhrn vyplatených dôchodkov v RZD za rok 2024

- Zákon 595/20023 Z. z. o dani z príjmov § 11 ods. 6

- Informácia Finančnej správy SR Nezdaniteľná časť základu dane na daňovníka

Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto dôchodku je v úhrne vyššia ako suma NČZD na daňovníka.

Ak suma dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku.

S platnosťou od 1.7.2024 sa rozširuje okruh posudzovaných dôchodkov tak, že pri posudzovaní výšky vyplatených dôchodkov na účely výpočtu nezdaniteľnej časti základu dane na daňovníka sa k sume vyplateného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok poberateľa dôchodku.

¶ Termíny - Ročné zúčtovanie dane za rok 2024

- Zákon 595/2023 Z. z. o dani z príjmov § 38 Ročné zúčtovanie

- Detailné informácie: Finančná správa - ročné zúčtovanie

| Podanie žiadosti o vystavenie Potvrdenia o príjmoch zo závislej činnosti | Zamestnanec | do 5. februára 2025 |

| Doručenie Potvrdenia o príjmoch zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované deti za rok 2024 zamestnancom, ktorí nepožiadali o ročné zúčtovanie na žiadosť zamestnanca |

Zamestnávateľ | do 10. februára 2025 |

| Podanie žiadosti o vykonanie ročného zúčtovania (s povinnými prílohami) | Zamestnanec | do 17. februára 2025 |

| Doručenie Potvrdenia o príjmoch zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované deti za rok 2024 zamestnancom, ktorí nepožiadali o ročné zúčtovanie bez žiadosti zamestnanca |

Zamestnávateľ | do 10. marca 2025 |

| Vykonanie ročného zúčtovania preddavkov na daň | Zamestnávateľ | do 31. marca 2025 |

| Vystavenie potvrdenia o zaplatení dane na účely § 50 ZDP zamestnancovi, ktorý poukazuje podiel zaplatenej dane ním určenej právnickej osobe |

Zamestnávateľ | do 15. apríla 2025 |

| Zrazenie nedoplatku dane a nedoplatku daňového bonusu z ročného zúčtovania zamestnancovi, ktorý oznámil, že poukáže podiel zaplatenej dane ním určenej právnickej osobe (aj v sume nižšej ako 5€) |

Zamestnávateľ | do 30. apríla 2025 |

| Doručenie kópie dokladu o vykonanom ročnom zúčtovaní preddavkov na daň | Zamestnávateľ | do 30. apríla 2025 |

| Podanie Vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona | Zamestnanec | do 30. apríla 2025 |

| Vrátenie preplatku dane a preplatku daňového bonusu z vykonaného ročného zúčtovania (pri zúčtovaní mzdy za apríl 2024) |

Zamestnávateľ | do 31. mája 2025 |

| Zrazenie nedoplatku dane a nedoplatku daňového bonusu z ročného zúčtovania dane nad 5€ | Zamestnávateľ | do konca roku 2025 |

¶ Ročný výkaz o plnení povinného podielu zamestnávania občanov so ZP za rok 2024

- Zákon 5/2004 Z. z. o službách zamestnanosti § 63 Povinnosti zamestnávateľa pri zamestnávaní občanov so zdravotným postihnutím

Zamestnávateľ, ktorý zamestnáva najmenej 20 zamestnancov, je povinný plniť povinný podiel zamestnávania občanov so zdravotným postihnutím a zároveň preukazovať toto plnenie podaním výkazu cez elektronický formulár zaslaný do informačného systému na portáli MPSVaR.

¶ Termín podania výkazu za rok 2024

| Ročný výkaz o plnení povinného podielu počtu občanov so zdravotným postihnutím | do 31. marca 2025 |

¶ Stanovenie celkovej ceny práce na rok 2024

Priemerná mzda zamestnanca v hospodárstve Slovenskej republiky zverejnená Štatistickým úradom Slovenskej republiky za 1. až 3. štvrťrok 2023 je 1 383,00 €

¶ Vzorec pre výpočet celkovej ceny práce

Priemerná mzda zamestnanca v hospodárstve SR za 1. až 3. štvrťrok 2023 = 1383,00 €

+ preddavok na poistné na povinné verejné zdravotné poistenie platené zamestnávateľom 11,00%

+ poistné na sociálne poistenie platené zamestnávateľom (nemocenské + invalidné + poistenie v nezamestnanosti + garančné + úrazové + rezervný fond solidarity) 11,20%

+ starobné poistenie 14%

= 1383,00 + 152,13 € + 154,87 € + 193,62 €

Celková cena práce = 1883,62 €

¶ Parametre pre plnenie povinného podielu za rok 2024

| 0,7 násobok celkovej ceny práce (prijatie služby) | § 64 ods. 5 zákona | 1 318,00 € |

| 0,8 násobok celkovej ceny práce (odobratie tovaru) | § 64 ods. 5 zákona | 1 506,00 € |

| 0,9 násobok celkovej ceny práce (úhrada odvodu) | § 65 ods. 1 zákona | 1 695,00 € |

¶ Hlásenie o vyúčtovaní dane za rok 2024

- Zákon 595/20023 Z. z. o dani z príjmov

- § 39 odsek 9 písm. b) Povinnosti zamestnávateľa, ktorý je platiteľom dane

- § 49 Lehoty na podávanie daňového priznania, prehľadu a hlásenia

Zamestnávateľ je povinný podávať správcovi dane ročné hlásenie o vyúčtovaní dane, o úhrne príjmov zo závislej činnosti a o daňovom bonuse za uplynulé zdaňovacie obdobie.

Hlásenie sa podáva do konca apríla po uplynutí zdaňovacieho obdobia, za ktoré sa podáva - t. j. do konca apríla nasledujúceho roka, ak zákon neustanovuje inak.

Hlásenie podľa zákona o dani z príjmov sa predkladá na tlačive, ktorého vzor určí ministerstvo.

Tlačivo hlásenia platné pre rok 2024: HLASENIEv23_1

¶ Termín podania výkazu

| Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti | do 30. apríla 2025 |

¶ Nové vzory daňových tlačív za rok 2024 a na rok 2025

Ministerstvo financií SR podľa § 15 ods. 5 zákona č. 563/2009 Z. z. o správe daní a o zmene a doplnení niektorých zákonov v znení neskorších predpisov na zabezpečenie jednotného postupu pri podávaní daňových priznaní podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov vydalo nasledovné vzory tlačív daňových priznaní k:

- Oznámenie Ministerstva financií Slovenskej republiky č. MF/016133/2024-721 o určení vzorov tlačív podľa zákona č. 595/2003 Z. z. o dani z príjmov

- Ministerstvo financií Slovenskej republiky - zverejnené vzory tlačív na www.finance.gov.sk

- Finančné riaditeľstvo SR - Informácia č. 27/DZPaU/2024/I a č. 33/DZPaU/2024/I o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti

¶ Za zdaňovacie obdobie roku 2024 Ministerstvo financií Slovenskej republiky určuje nový vzor tlačív:

- Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti za rok 2024 (ZIA38v24)

Zamestnanec je pri podaní žiadosti o vykonanie ročného zúčtovania dane povinný použiť nové tlačivo. Termín odovzdania žiadosti o vykonanie ročného zúčtovania dane zamestnávateľovi je 17.2.2025.

PDF šablóna za rok 2024 na stiahnutie (platná pre SPIN aj SPIN2): ziadost_vyp_dane.pdf

PDF súbor uložte do adresára pre SPIN2 - SPIN2\Module\MZD\PDF\.. , pre SPIN - PBDL\dl_mzd\pdf\..

Pôvodný súbor môžete prepísať.

¶ Na zdaňovacie obdobie roku 2025 Ministerstvo financií Slovenskej republiky určuje nový vzor tlačiva:

- Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu na rok 2025 (VYH36v25)

Vyhlásenie VYH36v20 platné do 31.12.2024 bude Finančné riaditeľstvo SR akceptovať aj po tomto dátume len v prípade, ak ho vyplnil a podpísal zamestnanec, ktorý si neuplatňuje nárok na daňový bonus na vyživované dieťa. Ak si bude daňovník uplatňovať od 1.1.2025 daňový bonus na dieťa, je povinný podpísať nové tlačivo.

PDF šablóna na rok 2025 na stiahnutie (platná pre SPIN aj SPIN2): vyhlasenie_zdan_prijmov.pdf

PDF súbor uložte do adresára pre SPIN2 - SPIN2\Module\MZD\PDF\.. , pre SPIN - PBDL\dl_mzd\pdf\..

Pôvodný súbor môžete prepísať.

¶ Bez zmeny zostávajú daňové tlačivá:

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti (POT39_5v23)

- Ročné zúčtovanie preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti za rok 2024 (upravený text v časti Vysvetlivky; MF/016133/2024-721)

- Mesačný prehľad o zrazených a odvedených preddavkoch na daň z príjmov zo závislej činnosti, o prémii a o daňovom bonuse (PREHLADv24)

- Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti za rok 2024 (HLASENIEv23)

- Oznámenie zamestnávateľa, ktorý je platiteľom dane, o výške sumy zrazenej a odvedenej dane podľa § 15a (2014.08.)

- Potvrdenie o zaplatení dane z príjmov na účely vyhlásenia o poukázaní 2 % (3 %) zaplatenej dane (V2Pv18_P)

- Oznámenie platiteľa dane o zrazení a odvedení dane vyberanej zrážkou podľa § 43 ods. 11 (dividendy) (OZN4311v21_1)

- Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 ZDP (V2Pv21_1)

¶ Daňové parametre od 1.1.2025

- Opatrenie MPSVR SR 149/2024 Z. z. o úprave súm životného minima s účinnosťou od 1.7.2024

- Zákon č. 595/2003 Z. z. o dani z príjmov

Zvýšenie sumy životného minima od 1. júla 2024 má dopad aj na zmenu daňových parametrov od 1.1.2025.

S účinnosťou od 1. júla 2024 sa zvýši suma životného minima na jednu plnoletú fyzickú osobu na 273,99 €.

¶ Sadzby dane z príjmov

Preddavok na daň sa vyberie sadzbou dane:

- 19 % z vypočítaného základu dane, ktorý nepresiahne 176,8-násobok sumy platného životného minima vrátane,

t. j. za rok 2025 najviac vo výške 48 441,43 € vrátane / mesačne najviac vo výške 4 036,79€ vrátane - 25 % z tej časti vypočítaného základu dane, ktorá presiahne sumu 48 441,43 € / mesačne 4 036,79 €

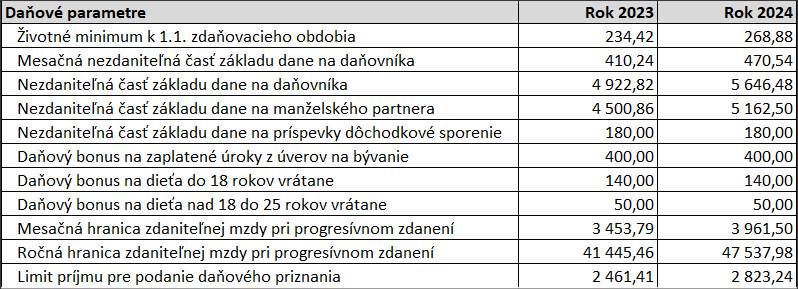

¶ Tabuľka daňových parametrov pre rok 2024 a 2025

| Daňové parametre | Rok 2024 | Rok 2025 |

|---|---|---|

| Životné minimum k 1.1. zdaňovacieho obdobia | 268,88 | 273,99 |

| Mesačná nezdaniteľná časť základu dane na daňovníka | 470,54 | 479,48 |

| Nezdaniteľná časť základu dane na daňovníka | 5 646,48 | 5 753,79 |

| Nezdaniteľná časť základu dane na manželského partnera | 5 162,50 | 5 260,61 |

| Nezdaniteľná časť základu dane na príspevky dôchodkové sporenie | 180,00 | 180,00 |

| Daňový bonus na zaplatené úroky z úverov na bývanie | 400,00 | 400,00 / 1 200,00 |

| Daňový bonus na dieťa do 18 rokov vrátane | 140,00 | 140,00 |

| Mesačná hranica zdaniteľnej mzdy pri progresívnom zdanení | 3 961,50 | 4 036,79 |

| Ročná hranica zdaniteľnej mzdy pri progresívnom zdanení | 47 537,98 | 48 441,43 |

| Limit príjmu pre podanie daňového priznania | 2 823,24 | 2 876,90 |

Na úverové zmluvy uzatvorené 1.1.2024 a neskôr je daňový bonus na úroky najviac 1 200 € ročne.

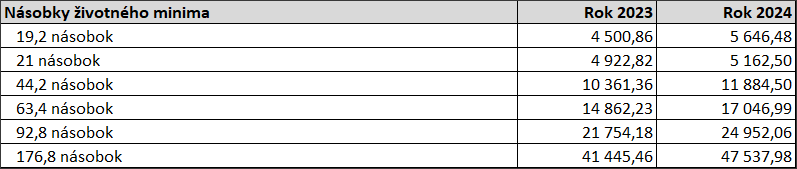

¶ Tabuľka násobkov životného minima pre rok 2024 a 2025

| Násobky životného minima | Rok 2024 | Rok 2025 |

|---|---|---|

| 19,2 násobok | 5 646,48 | 5 260,61 |

| 21 násobok | 5 162,50 | 5 753,79 |

| 44,2 násobok | 11 884,50 | 12 110,36 |

| 63,4 násobok | 17 046,99 | 17 370,97 |

| 92,8 násobok | 24 952,06 | 25 426,27 |

| 176,8 násobok | 47 537,98 | 48 441,43 |

¶ Zaokrúhľovanie daňových parametrov

Pri výpočte daňových parametrov sa uplatňuje matematický spôsob zaokrúhľovania. Všetky prepočty sa vykonávajú s presnosťou na 2 desatinné miesta.

¶ Daňový bonus na dieťa od 1.1.2025

Od 1. januára 2025 si môže daňovník uplatniť daňový bonus na dieťa len do veku 18 rokov dieťaťa. V roku 2024 si mohol uplatniť daňový bonus na dieťa až do veku 25 rokov. Maximálna výška daňového bonusu je stanovená na 100 eur, do konca roka 2024 bola maximálna suma daňového bonusu na dieťa 140 eur.

¶ Tabuľka súm daňového bonusu na rok 2025

| Vek dieťaťa | Maximálny daňový bonus / mesačne |

|---|---|

| Deti do 15 rokov | 100 eur |

| Deti od 15 do 18 rokov | 50 eur |

| Deti staršie ako 18 rokov | zaniká |

Daňový rezident má nárok na daňový bonus len v prípade, že príjmy zo zdrojov na území Slovenska predstavujú aspoň 90% z celkových príjmov.

¶ Krátenie daňového bonusu na dieťa od 1.1.2025

Výsledná výška daňového bonusu je obmedzená výškou príjmu daňovníka. Daňový bonus sa vypláca v sume najviac do výšky ustanoveného percenta čiastkového základu dane podľa §

33 zákona o dani z príjmov. Daňovníkovi s ročným príjmom nad 25 740 eur bude daňový bonus krátený. Zamestnancovi s hrubou mesačnou mzdou nad 3 632 eur nárok na daňový bonus zaniká.

Od 1.1.2025 sa percentuálny limit zvyšuje o 9% pre každú kategóriu počtu vyživovaných detí. Účelom je zvýšenie daňového bonusu u daňovníkov s nižšími príjmami.

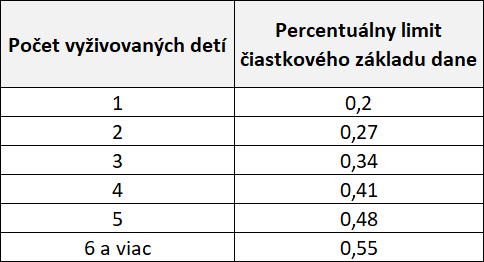

¶ Tabuľka hraníc základu dane pre výpočet nároku na daňový bonus

| Počet vyživovaných detí | Percentuálny limit čiastkového základu dane v roku 2024 |

Percentuálny limit čiastkového základu dane v roku 2025 |

|---|---|---|

| 1 | 20 | 29 |

| 2 | 27 | 36 |

| 3 | 34 | 43 |

| 4 | 41 | 50 |

| 5 | 48 | 57 |

| 6 a viac | 55 | 64 |

¶ Príspevok na športovú činnosť dieťaťa od 1.1.2025

- § 152b ods. 1 zákona č. 311/2001 Z. z. Zákonník práce

- Zákon č. 324/2024 Z. z., ktorým sa mení zákon č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony

Od 1.1.2025 je príspevok na športovú činnosť dieťaťa zamestnanca povinným príspevkom pre zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov.

Zamestnávateľ poskytne zamestnancovi, ktorého pracovný pomer u zamestnávateľa trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na športovú činnosť dieťaťa v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok v úhrne na všetky deti zamestnanca. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na športovú činnosť dieťaťa za kalendárny rok podľa prvej vety zníži v pomere zodpovedajúcom kratšiemu pracovnému času. Príspevok na športovú činnosť dieťaťa môže za rovnakých podmienok a v rovnakom rozsahu poskytnúť zamestnancovi aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov; počet zamestnávaných zamestnancov je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok.

¶ Zaokrúhľovanie príspevku na športovú činnosť dieťaťa zamestnanca

Príspevok na športovú činnosť dieťaťa sa zaokrúhľuje na najbližší eurocent nahor.

¶ Užívanie motorového vozidla ako nepeňažný príjem zamestnanca od 1.1.2025

- § 5 ods. 3 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov

- Čl. 3 bod 1 zákona č. 278/2024 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií

Ak zamestnávateľ poskytne zamestnancovi motorového vozidlo vo vlastníctve zamestnávateľa súčasne na služobné aj súkromné účely, ide o nepeňažný príjem, ktorý sa z daňového hľadiska považuje za zdaniteľný príjem zamestnanca. S platnosťou do 31.12.2024 bol takýto nepeňažný príjem bez ohľadu na druh paliva stanovený na 1% vstupnej ceny vozidla. Takto určená suma sa každoročne znižovala počas 8 bezprostredne za sebou nasledujúcich kalendárnych rokov.

Pri výpočte príjmu zamestnanca za január 2025 sa bude po prvý raz postupovať podľa novej úpravy platnej od 1.1.2025. Konsolidačný zákon upravuje percentuálnu výšku pre výpočet nepeňažného príjmu zamestnanca v prípade, že je motorové vozidlo zaradené do odpisovej skupiny 0 (s alternatívnym pohonom) nasledovne: Príjmom zamestnanca je (aj) počas ôsmich bezprostredne po sebe nasledujúcich kalendárnych rokov od zaradenia motorového vozidla do užívania vrátane, suma vo výške 1% alebo 0,5%, ak ide o motorové vozidlo zaradené do odpisovej skupiny 0. Medzi automobily zaradené do odpisovej skupiny 0 patria vozidlá, ktoré majú v osvedčení o evidencii ako Druh paliva /zdroj energie uvedené BEV, HEV alebo PHEV (druh elektrického vozidla). Rozhodujúcim údajom je rok zaradenia motorového vozidla do užívania, od ktorého sa sleduje 8 rokov.

Zníženie percentuálnej sadzby platí aj pre motorové vozidlá zaradené do užívania pred účinnosťou tejto zmeny.

Ak zamestnávateľ poskytnutie zamestnancovi motorové vozidlo v 9. alebo neskoršom roku po zaradení do užívania, zamestnancovi sa nepeňažný príjem nezdaňuje.

¶ Platenie zdravotných odvodov z dividend od 1.1.2025

S platnosťou od 1. januára 2017 sú vyplatené dividendy (podiely zo zisku) pre osoby s majetkovou účasťou zdaniteľným príjmom, no neplatia z nich poistné. Ak je podiel na zisku vyplatený zamestnancovi bez majetkovej účasti, takýto príjem je príjmom zo závislej činnosti a teda aj vymeriavacím základom pre poistné na zdravotné poistenie.

Vymeriavacím základom sú dividendy, ktoré vznikli za účtovné obdobie po 1.1.2011. Z podielov na zisku za roky 2004 až 2010 sa poistné nevypočítava a neplatí.

Pri platení odvodov z dividend je potrebné posudzovať obdobie vzniku dividend, dátum ich výplaty a či ich vypláca spoločnosť so sídlom na Slovensku alebo v cudzine.

Dividendy je možné rozčleniť podľa legislatívnych predpisov nasledovne:

- dividendy vzniknuté za roky 2017 a nasledujúce - vymeriavacím základom je celá suma prijatých dividend bez určenia maximálnej sumy vymeriavacieho základu

- dividendy vzniknuté za roky 2013 až 2016 vyplatené slovenskou firmou - vymeriavacím základom je celá suma prijatých dividend najviac 60-násobok priemernej mesačnej mzdy spred dvoch rokov

- dividendy vzniknuté za roky 2013 až 2016 zo zahraničia - vymeriavacím základom je celá suma prijatých dividend najviac 60-násobok priemernej mesačnej mzdy spred dvoch rokov

- dividendy vzniknuté za roky 2011 a 2012 - vymeriavacím základom je plnenie presahujúce minimálny vymeriavací základ toho roka, v ktorom boli vyplatené

Maximálny vymeriavací základ pre dividendy za roky 2011 až 2016 vyplatené v roku 2025 je 60-násobok priemernej mzdy spred dvoch rokov, t. j. suma 85 800 eur.

¶ Zníženie sadzby zrážkovej dane z dividend od 1.1.2025

- Zákon č. 278/2024 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií

Sadzba zrážkovej dane pri vyplácaní podielov zo zisku, podielov na likvidačnom zostatku a vyrovnacích podielov sa znižuje na 7%. Na podiely zo ziskov vykázaných za zdaňovacie obdobia 2017 až 2023 sa uplatní sadzba dane 7%, za zdaňovacie obdobie 2024 sa uplatní sadzba dane 10% a za zdaňovacie obdobia začínajúce od 1.1.2025 to bude opäť 7%. Zníženú sadzbu dane za zdaňovacie obdobia začínajúce od 1.1.2025 bude možné prvý raz uplatniť najskôr v roku 2026.

¶ Dohody na výkon sezónnej práce od 1.1.2025

- Zákon č. 311/2001 Z. z. Zákonník práce § 228a

Dohoda o pracovnej činnosti na výkon sezónnej práce bola zákonom stanovená s platnosťou od 1. januára 2023. S účinnosťou od 1. januára 2025 novela Zákonníka práce rozširuje okruh prác, na ktoré je možné takúto dohodu uzatvoriť, o sezónne práce pri prevádzke reštaurácií a pohostinstiev a prevádzke ubytovacích zariadení, a súčasne odstraňuje väzbu na cestovný ruch.

Za sezónnu prácu sa považuje pracovná činnosť, ktorá je závislá od striedania ročných období, každý rok sa opakuje a nepresahuje osem mesiacov v kalendárnom roku. Vypúšťa sa dodatočná podmienka, že takáto pracovná činnosť musí byť závislá od prevádzkovania činností v cestovnom ruchu vymenovaných v prílohe č. 1b Zákonníka práce.

Pri dohode o pracovnej činnosti na výkon sezónnej práce:

- sa do rozsahu pracovnej činnosti započítava aj pracovná činnosť vykonávaná zamestnancom pre toho istého zamestnávateľa na základe inej dohody o pracovnej činnosti na výkon sezónnej práce,

- rozsah do 520 hodín (počas jedného kalendárneho roka),

- trvanie najviac 8 mesiacov (počas jedného kalendárneho roka),

- priemerný týždenný pracovný čas za dobu trvania dohody, najviac však za štyri mesiace, nesmie presiahnuť 40 hodín.

¶ Nová forma vyplácania rodičovského dôchodku od 1.1.2025

- Zákon č. 278/2024 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií

- čl. III bod 17 § 50aa a čl. III bod 18 § 52zzzb ods. 7

- Informácia Sociálnej poisťovne o nahradení rodičovského dôchodku asignáciou podielu zaplatenej dane

Od 1.1.2025 dochádza k úplnej zmene vo vyplácaní rodičovského dôchodku. Pôvodná forma vyplácania rodičovského dôchodku Sociálnou poisťovňou zaniká. Prvýkrát v roku 2026 za zdaňovacie obdobie 2025 budú môcť deti svojim rodičom poukázať percento z podielu zaplatenej dane, obdobne ako mohli doteraz poukázať 2 % (3 % pri dobrovoľníckej činnosti) zo zaplatenej dane občianskym združeniam a neziskovým organizáciám. Daňovník bude môcť z podielu zaplatenej dane venovať 2% matke a 2% otcovi, spolu teda 4% z podielu zaplatenej dane. Minimálna výška asignovanej dane je najmenej 3 € pre jedného rodiča.

¶ Zmeny v oznamovacích povinnostiach zamestnávateľa od 1.1.2025

- Zákon č. 461/2003 Z. z. o sociálnom poistení § 231 ods. 1 písm. r)

- Zákon č. 310/2024 Z. z. čl. I bod 17

S účinnosťou od 1.1.2025 sa ruší povinnosť zamestnávateľa oznámiť zamestnancovi písomne alebo prostredníctvom elektronickej pošty alebo prostredníctvom krátkej textovej správy (SMS), že zamestnávateľ bol zverejnený v zozname neplatičov poistného (podľa § 171 ods. 1 druhej vety), a to do 14 dní od zverejnenia. Táto oznamovacia povinnosť bola povinná od 1.1.2023.

¶ Maximálny VZ na sociálne poistenie od 1.1.2025

- Zákon č. 278/2024 Z .z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií

- v článku II - novela zákona č. 461/2003 Z. z. o sociálnom poistení

- v článku III - novela zákona č. 595/2003 Z. z. o dani z príjmov

- Informácia Sociálnej poisťovne o zvýšení hranice maximálneho mesačného vymeriavacieho základu na sociálne poistenie

Konsolidačný zákon s účinnosťou od 1.1.2025 zvyšuje hranicu maximálneho vymeriavacieho základu na platenie odvodov na sociálne poistenie na 11-násobok priemernej mesačnej mzdy v hospodárstve SR spred dvoch rokov. Maximálny mesačný vymeriavací základ, ktorý je v roku 2024 stanovený na 9 128 eur, sa od 1. januára 2025 zvýši na sumu 15 730 eur. Zmena sa týka samostatne zárobkovo činných osôb (SZČO), zamestnancov, zamestnávateľov, aj dobrovoľne poistených osôb. (DPO).

¶ Minimálny preddavok na zdravotné poistenie od 1.1.2025

- Zákon č. 580/2004 Z. z. o zdravotnom poistení

- Opatrenie MPSVR SR č. 149/2024 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2024

Minimálny preddavok na zdravotné poistenie je s platnosťou od 1.1.2023 stanovený na sumu vo výške životného minima pre jednu plnoletú fyzickú osobu platného k 1. januáru príslušného kalendárneho roka. Ak je vypočítaný preddavok na poistné v súčte za zamestnanca a zamestnávateľa nižší ako určené minimum, preddavok na zdravotné poistenie za zamestnanca sa zvýši na zákonom stanovenú výšku podľa prvej vety, t. j. celú výšku doplatku znáša zamestnanec.

Minimálne poistné sa nevzťahuje na:

- zamestnancov, ktorí sú zároveň aj poistencami štátu (napr. pracujúci dôchodca, pracujúci študent a pod.),

- zamestnancov so zdravotným postihnutím s nárokom na zníženú sadzbu poistného.

V nadväznosti na zvýšenie sumy životného minima na 273,99 € (podľa návrhu opatrenia) by mala byť výška minimálneho preddavku zamestnanca na zdravotné poistenie od 1.1.2025 stanovená vo výške 41,08 € (v roku 2024 je 40,32 €).

¶ Výpočet minimálneho preddavku na zdravotné poistenie od 1.1.2025

Suma mesačného životného minima k 1.1.2025 = 273,99 €

Odvod zamestnanca = 273,99 x 4 % = 10,9596 = 10,95 €

Odvod zamestnávateľa = 273,99 x 11 % = 30,1389 = 30,13 €

Minimálny preddavok = 10,95 + 30,13 = 41,08 €

¶ Zaokrúhlenie minimálneho preddavku na zdravotné poistenie

Preddavok na poistné sa zaokrúhľuje na najbližší eurocent nadol (§ 16 ods. 1 zákona o zdravotnom poistení).

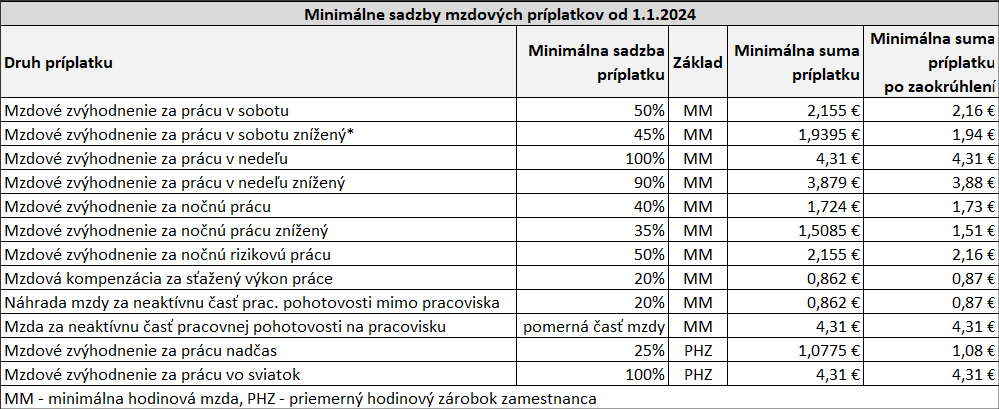

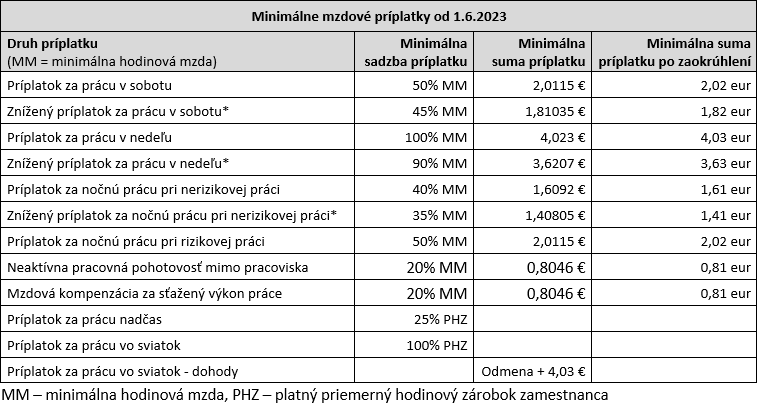

¶ Minimálne sadzby mzdových príplatkov od 1.1.2025

- Zákon č. 663/2007 Z. z. o minimálnej mzde

V nadväznosti na zvýšenie minimálnej mzdy sa s účinnosťou od 1.1.2025 zvyšujú aj sumy mzdového zvýhodnenia za prácu v sobotu (§ 122a), prácu v nedeľu (§ 122b), nočnú prácu (§ 123), mzdovej kompenzácie za sťažený výkon práce (§ 124) a náhrady za pracovnú pohotovosť (§ 96). Minimálna výška vymenovaných mzdových príplatkov sa vypočítava zákonom stanoveným percentom zo sumy platnej hodinovej minimálnej mzdy ; pre rok 2025 je to suma 4,690 €.

Tento postup sa nevzťahuje na výpočet mzdového zvýhodnenia za prácu nadčas (§ 121) a za prácu vo sviatok (§ 122), pretože tie sa vypočítavajú stanoveným percentom z priemerného hodinového zárobku zamestnanca. Ak je dosiahnutý priemerný zárobok zamestnanca nižší ako minimálna mzda podľa priradeného stupňa náročnosti práce, priemerný zárobok, z ktorého sa pri výpočte vychádza, sa zvýši na sumu minimálnej mzdy.

Ak zamestnancovi vzniká nárok na viac mzdových príplatkov súčasne, musia mu byť vyplatené všetky, napr. ak pracuje vo sviatok v nočnej zmene, dostane mzdové zvýhodnenie za sviatok a súčasne aj mzdové zvýhodnenie za prácu v noci.

¶ Tabuľka minimálnych sadzieb mzdových príplatkov od 1.1.2025

| Druh príplatku | Minimálna sadzba príplatku |

Základ | Minimálna suma príplatku |

Minimálna suma príplatku po zaokrúhlení |

| Mzdové zvýhodnenie za prácu v sobotu | 50% | MM | 2,3450 € | 2,35 € |

| Mzdové zvýhodnenie za prácu v sobotu znížený* | 45% | MM | 2,1105 € | 2,12 € |

| Mzdové zvýhodnenie za prácu v nedeľu | 100% | MM | 4,6900 € | 4,69 € |

| Mzdové zvýhodnenie za prácu v nedeľu znížený | 90% | MM | 4,2210 € | 4,23 € |

| Mzdové zvýhodnenie za nočnú prácu | 40% | MM | 1,8760 € | 1,88 € |

| Mzdové zvýhodnenie za nočnú prácu znížený | 35% | MM | 1,6415 € | 1,65 € |

| Mzdové zvýhodnenie za nočnú rizikovú prácu | 50% | MM | 2,3450 € | 2,35 € |

| Mzdová kompenzácia za sťažený výkon práce | 20% | MM | 0,9380 € | 0,94 € |

| Náhrada mzdy za neaktívnu časť prac. pohotovosti mimo pracoviska | 20% | MM | 0,9380 € | 0,94 € |

| Mzda za neaktívnu časť pracovnej pohotovosti na pracovisku | pomerná časť mzdy | MM | 4,6900 € | 4,69 € |

| Mzdové zvýhodnenie za prácu nadčas | 25% | PHZ | 1,1725 € | 1,18 € |

| Mzdové zvýhodnenie za prácu vo sviatok | 100% | PHZ | 4,6900 € | 4,69 € |

| MM - minimálna hodinová mzda, PHZ - priemerný hodinový zárobok zamestnanca | ||||

Zamestnancom, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, patrí za každú hodinu práce vo sviatok dohodnutá odmena zvýšená najmenej o sumu 100 % minimálnej mzdy za hodinu, pre rok 2025 je to suma4,690 € za hodinu.

¶ Zaokrúhľovanie mzdových príplatkov

Súčasné predpisy zaokrúhľovanie minimálnej výšky mzdových príplatkov exaktne neupravujú. V prípade zaokrúhlenia sa suma zaokrúhli na najbližší eurocent smerom nahor. Napríklad mzdové zvýhodnenie za nočnú prácu je od 1.1.2025 najmenej vo výške 1,876 €, pri zaokrúhlení na 2 desatinné miesta nahor je to suma 1,88 €.

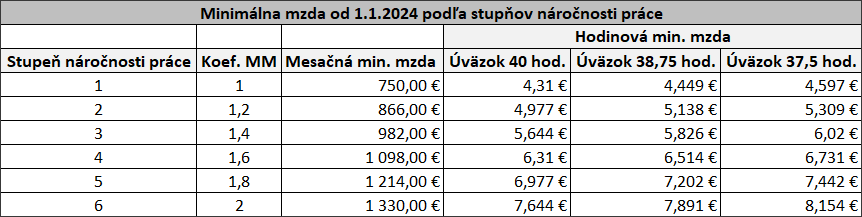

¶ Minimálna mzda podľa stupňov náročnosti práce od 1.1.2025

- Zákon č. 311/2001 Z. z. Zákonník práce

- Oznámenie MPSVR SR č. 264/2024 Z. z. o sumách minimálnych mzdových nárokov na rok 2025

Zákonník práce v § 120 garantuje výšku minimálnej mzdy v závislosti od náročnosti zamestnancom vykonávaných prác v prípade, ak mzdové podmienky nie sú dohodnuté v kolektívnej zmluve.

U zamestnanca odmeňovaného mesačnou mzdou, ktorý v mesiaci neodpracoval určený týždenný pracovný čas alebo má dohodnutý kratší týždenný pracovný čas, sa suma minimálneho mzdového nároku ustanoveného v eurách za mesiac zníži v pomere zodpovedajúcom odpracovanému času v mesiaci.

Ak je ustanovený týždenný pracovný čas kratší ako 40 hodín, suma hodinovej minimálnej mzdy sa zvýši v pomere medzi 40 hodinami a ustanoveným týždenným pracovným časom; upravená suma minimálnej mzdy v eurách za hodinu sa zaokrúhľuje na tri desatinné miesta.

U zamestnanca, ktorý má v pracovnej zmluve dohodnutý kratší týždenný pracovný čas podľa § 49 Zákonníka práce, suma hodinovej minimálnej mzdy sa z dôvodu jeho práce na kratší pracovný čas nezvyšuje. U takéhoto zamestnanca sa vychádza z hodinovej minimálnej mzdy platnej pre ustanovený týždenný pracovný čas na pracovisku zamestnanca.

Zamestnancom, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, patrí podľa § 223 ods. 2 za každú hodinu práce dohodnutá odmena najmenej vo výške minimálnej mzdy za hodinu platnú pre 1. stupeň náročnosti práce, v roku 2025 to je 4,690 €.

¶

¶ Tabuľka minimálnej mzdy podľa stupňov náročnosti práce od 1.1.2025

| Minimálna mzda od 1.1.2025 podľa stupňov náročnosti práce | |||||

|---|---|---|---|---|---|

| Stupeň náročnosti práce | Koef. MM | Mesačná min. mzda |

Hodinová min. mzda | ||

| Úväzok 40 hod. |

Úväzok 38,75 hod. |

Úväzok 37,5 hod. |

|||

| 1 | 1 | 816,00 € | 4,690 € | 4,841 € | 5,003 € |

| 2 | 1,2 | 932,00 € | 5,356 € | 5,529 € | 5,713 € |

| 3 | 1,4 | 1 048,00 € | 6,023 € | 6,217 € | 6,425 € |

| 4 | 1,6 | 1 164,00 € | 6,690 € | 6,906 € | 7,136 € |

| 5 | 1,8 | 1 280,00 € | 7,356 € | 7,593 € | 7,846 € |

| 6 | 2 | 1 396,00 € | 8,023 € | 8,282 € | 8,558 € |

¶ Zaokrúhľovanie minimálnej mzdy podľa stupňov náročnosti práce

Vypočítané sumy sa podľa § 120 ods. 7 ZP zaokrúhľujú na 3 desatinné miesta matematicky.

¶ Minimálna mzda od 1.1.2025

- Oznámenie MPSVR SR č. 263/2024 Z. z. o sume minimálnej mzdy na rok 2025

Suma minimálnej mzdy na rok 2025 sa určuje:

816 eurza mesiac pre zamestnanca odmeňovaného mesačnou mzdou (do 31.12.2024 bolo 750 €),4,690 euraza každú hodinu odpracovanú zamestnancom odmeňovaným hodinovou mzdou pri 40 hod. úväzku (do 31.12.2024 bolo 4,310 €),4,841 euraza každú hodinu odpracovanú zamestnancom odmeňovaným hodinovou mzdou pri 38,75 hod. úväzku,5,003 euraza každú hodinu odpracovanú zamestnancom odmeňovaným hodinovou mzdou pri 37,50 hod. úväzku.

¶ ROK 2024

¶ Nový spôsob platby poistného na sociálne poistenie od 1.10.2024

Sociálna poisťovňa 18.9.2024 uviedla do prevádzky platobnú bránu v systéme eSlužieb. Zamestnávatelia môžu vykonať platbu poistného hneď po podaní mesačného výkazu a výkazu poistného za zamestnancov priamo v eSlužbách Sociálnej poisťovne. Údaje o platbe sa v platobnej bráne vypĺňajú na základe podaných výkazov. Prostredie poskytuje aj prehľad platieb poistného vykonaných cez platobnú bránu. Platobná brána je dostupná v službe Odvádzateľ poistného, kde je môže zamestnávateľ zaplatiť aktuálne poistné uvedené na mesačnom výkaze a na výkaze poistného do lehoty splatnosti. Prvá online úhrada je možná za obdobie 09/2024.

¶ Zvýšenie súm stravného od 1.9.2024

- Zákon o cestovných náhradách č. 283/2002 Z. z.

- Opatrenie MPSVR č. 211/2024 Z. z. o zvýšení súm stravného

Ministerstvo práce, sociálnych vecí a rodiny SR dňa 29. júla 2024 vydalo nové opatrenie 211/2024 Z. z., ktoré mení sadzby stravného. Pôvodné opatrenie č. 368/2023 Z. z. účinné od 1. októbra 2023 sa novým opatrením ruší. Nové sumy stravného sú platné od 1. septembra 2024.

Sumy stravného pre časové pásma sú:

a) 8,30 eura pre časové pásmo 5 až 12 hodín,

b) 12,30 eura pre časové pásmo nad 12 hodín až 18 hodín,

c) 18,40 eura pre časové pásmo nad 18 hodín.

Zo základnej sumy stravného vo výške 7,80 € sú odvodené aj ďalšie veličiny používané pri zabezpečovaní stravovania zamestnancov.

¶ Tabuľky súm stravného a minimálnych príspevkov na stravovanie

¶ Prehľad vývoja súm stravného k 1.9.2024

| Účinnosť | Dĺžka trvania pracovnej cesty | Opatrenie MPSVR SR o sumách stravného | ||

|---|---|---|---|---|

| 5 – 12 hod. | 12 – 18 hod. | nad 18 hod. | ||

| 1.9.2024 | 8,30 € | 12,30 € | 18,40 € | č. 211/2024 Z. z. |

| 1.10.2023 | 7,80 € | 11,60 € | 17,40 € | č. 368/2023 Z. z. |

| 1.6.2023 | 7,30 € | 10,90 € | 16,40 € | č. 171/2023 Z. z. |

| 1.1.2023 | 6,80 € | 10,10 € | 15,30 € | č. 432/2022 Z. z. |

| 1.9.2022 | 6,40 € | 9,60 € | 14,50 € | č. 281/2022 Z. z. |

| 1.5.2022 | 6,00 € | 9,00 € | 13,70 € | č. 116/2022 Z. z. |

| 1.7.2019 | 5,10 € | 7,60 € | 11,60 € | č. 176/2019 Z. z. |

| 1.6.2018 | 4,80 € | 7,10 € | 10,90 € | č. 148/2018 Z. z. |

¶ Zamestnávanie mladistvých od 1.8.2024

- Zákon č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov

- Zákon č. 178/2024 Z. z., ktorým sa mení a dopĺňa zákon č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov

Novela Zákonníka práce s účinnosťou od 1.8.2024 upravuje definíciu hranice, od ktorej môžu maloletí zamestnanci (ktorí dovŕšili 15 rokov, ale sú mladší ako 18 rokov), vykonávať prácu pre zamestnávateľa bez súhlasu inšpektorátu práce. Pôvodná definícia stanovovala hranicu “po skončení povinnej školskej dochádzky” (skončenie povinnej školskej dochádzky je obvykle 31.8.), od 1.8.2024 je hranica upravená na “po skončení školského vyučovania v poslednom ročníku povinnej školskej dochádzky” (skončenie školského vyučovania je obvykle 30.6.). Úprava v § 11 ods. 2 a ods. 4 umožňuje žiakom, ktorí dovŕšia 15. rokov, pracovať už počas letných prázdnin po skončení školského vyučovania.

¶ Štátna pomoc pre zamestnávateľov-potravinárov od 1.7.2024

- Zákon č. 274/2023 Z. z., ktorým je novelizovaný zákon č. 461/2003 Z. z. o sociálnom poistení

- Zákon č. 145/2024 Z. z., ktorým je novelizovaný zákon č. 461/2003 Z. z. o sociálnom poistení

Novelou č. 274/2023 Z. z. bolo od 1.8.2023 zavedené dočasné odpustenie z platenia poistného na sociálne poistenie v období od 1. augusta 2023 do 31. januára 2024 pre zákonom stanovený okruh zamestnávateľov v poľnohospodárskej prvovýrobe. Prechodné ustanovenie účinné od 1. júla 2024 predlžuje obdobie uplatňovania odvodovej úľavy pre zamestnávateľov-potravinárov na obdobie od 1.7.2024 do 31.12.2024.

Zamestnávateľ, ktorý si chce uplatniť odvodovú úľavu, musí Sociálnej poisťovni predložiť „Vyhlásenie oprávneného príjemcu k poskytnutiu štátnej pomoci“.

Formulár vyhlásenia je zverejnený na stránke Sociálnej poisťovne v časti eSlužby.

¶ Životné minimum od 1.7.2024

- Zákon č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov

- Opatrenie MPSVR SR č. 149/2024 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2024

¶ Tabuľka súm životného minima od 1.7.2024

¶ Zaokrúhlenie súm životného minima

Sumy životného minima sa zaokrúhľujú na najbližší eurocent nahor.

¶ Zmena sumy životného minima v mzdovom module SPIN

Zmenu životného minima je potrebné vykonať

v mzdovom období JÚL 2024 - PRED spracovaním miezdza 07/2024!

V okne Program -> Nastavenia - Mzdy na záložke Program prepíšte hodnotu v poli Životné minimum (vpravo). Zmenu potvrďte zápisom.

Pôvodná hodnota: 268,88 €, nová hodnota: 273,99€. Zmenu potvrďte zápisom.

¶ Nepostihnuteľné sumy na výpočet exekučných zrážok od 1.7.2024

- Zákon č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov

- Opatrenie MPSVR SR č. 149/2024 Z.z. o úprave súm životného minima s účinnosťou od 1.7.2024

Výška nepostihnuteľných súm je odvodená od sumy životného minima platného v mesiaci, za ktorý sa vykonávajú zrážky zo mzdy zamestnanca.

Zmena sumy životného minima sa prvýkrát prejaví pri výpočte zrážky zo mzdy v spracovaní výplat za mesiac júl.

¶ Tabuľka nepostihnuteľných súm od 1.7.2024

¶ Daňový bonus na dieťa v rokoch 2024 a 2025

Od 1.1.2023 sú sumy daňových bonusov stanovené zákonom o dani z príjmov. Valorizácia daňového bonusu naviazaná na zmenu sumy životného minima bola zrušená zákonom č. 232/2022 Z. z. Pre roky 2023 a 2024 je toto daňové zvýhodnenie upravené prechodným ustanovením, a to tak, že na tieto dve obdobia je maximálna suma daňového bonusu na dieťa zvýšená (§ 52zzp zákona o dani z príjmov).

¶ Tabuľka súm daňového bonusu pre roky 2024 a 2025

Výsledná výška daňového bonusu je obmedzená výškou príjmu daňovníka. Daňový bonus sa vypláca v sume najviac do výšky ustanoveného percenta čiastkového základu dane podľa §

33 zákona o dani z príjmov.

¶ Podnikové štipendium vyplácané zamestnávateľom od 1.7.2024

Podnikové štipendium je finančný fakultatívny inštitút, ktorý žiakovi za výkon praktického vyučovania na pracovisku zamestnávateľa alebo na pracovisku praktického vyučovania (v systéme duálneho vzdelávania) poskytuje zamestnávateľ zo svojich prostriedkov. K formám finančného zabezpečenie žiaka patrí odmena za produktívnu prácu a podnikové štipendium.

Výška podnikového štipendia je odvodená od sumy životného minima platnej pre nezaopatrené dieťa. Súčasná právna úprava obmedzuje poskytovanie podnikového štipendia na obdobie školského vyučovania, a súčasne najviac do výšky štvornásobku sumy životného minima určeného pre zaopatrené neplnoleté dieťa alebo nezaopatrené dieťa. To znamená, že od 1.7.2024 sa maximálna výška podnikového štipendia zvýši zo sumy 491,08 € na 500,44 € mesačne (4 x 125,11 €).

Podnikové štipendium, ktoré poskytuje zamestnávateľ žiakovi, je príjem oslobodený od dane (§ 9 ods. 2 písm. j zákona o dani z príjmov) a považuje sa za uznaný daňový výdavok zamestnávateľa (§ 19 ods. 2 písm. c) bod 4 zákona o dani z príjmov) . Podnikové štipendium nepodlieha odvodom na zdravotné a sociálne poistenie.

¶ Cestovné náhrady od 1.5.2024

- Opatrenie č. 73/2024 Z. z. MPSVaR SR o sumách základnej náhrady za používanie cestných motorových vozidiel pri pracovných cestách

- Zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov

Sumy základnej náhrady za používanie cestných motorových vozidiel pri pracovných cestách za každý 1 km jazdy sa s platnosťou od 1.5.2024 ustanovujú pre:

a) jednostopové vozidlá a trojkolky na 0,075 eura,

b) osobné cestné motorové vozidlá na 0,265 eura.

Zvýšené sumy cestovných náhrad budú zamestnancom prvý raz vyplatené v mzde za máj 2024.

¶ Informačné karty elektronicky

Stránka Ministerstva práce, sociálnych vecí a rodiny v časti Zamestnávanie cudzincov a občanov EÚ zverejnila odkazy na nové elektronické formuláre umožňujúce elektronické podanie informačných kariet v súvislosti s oznamovacími povinnosťami zamestnávateľa voči úradu práce, sociálnych vecí a rodiny pri zamestnávaní a vysielaní občanov iných štátov.

- Zasielanie Informačnej karty o vzniku pracovnoprávneho vzťahu štátneho príslušníka tretej krajiny

- Zasielanie Informačnej karty o začiatku vyslania na výkon práce štátneho príslušníka tretej krajiny

- Zasielanie Informačnej karty o skončení pracovnoprávneho vzťahu štátneho príslušníka tretej krajiny

- Zasielanie Informačnej karty o skončení vyslania na výkon práce štátneho príslušníka tretej krajiny

- Zasielanie Informačnej karty o vzniku pracovnoprávneho vzťahu občana EÚ

- Zasielanie Informačnej karty o začiatku vyslania na výkon práce občana EÚ

- Zasielanie Informačnej karty o skončení pracovnoprávneho vzťahu občana EÚ

- Zasielanie Informačnej karty o skončení vyslania na výkon práce občana EÚ

Informačné karty je možné zaslať elektronicky pomocou formulárov zverejnených na portáli slovensko.sk alebo ako doteraz aj listinne (poštou alebo osobne). Zaslanie Informačnej karty nie je spoplatnené. Pre elektronické zaslanie je potrebný elektronický občiansky preukaz. Pri odoslaní je vyžadované elektronické podpísanie Informačnej karty kvalifikovaným elektronickým podpisom. Každý odkaz obsahuje prepojenia na podrobné informácie, samotný formulár na stránke slovensko.sk, manuál a video s návodom na vyplnenie karty.

¶ Štátna pomoc pre zamestnávateľov-potravinárov od 1.3.2024

- Zákon č. 274/2023 Z. z., ktorým je novelizovaný zákon č. 461/2003 Z. z. o sociálnom poistení

- Zákon č. 28/2024 Z. z., ktorým je novelizovaný zákon č. 461/2003 Z. z. o sociálnom poistení

Novelou č. 274/2023 Z. z. bolo od 1.8.2023 zavedené dočasné odpustenie z platenia poistného na sociálne poistenie v období od 1. augusta 2023 do 31. januára 2024 pre zákonom stanovený okruh zamestnávateľov v poľnohospodárskej prvovýrobe. Od 1. marca 2024 je účinné dočasné opatrenie, ktorým sa predlžuje obdobie uplatňovania tejto odvodovej úľavy na obdobie od 1.2.2024 do 30.6.2024. Súčasne bol rozšírený okruh zamestnávateľov, ktorých sa úľava týka.

Na overenie, či zákazník patrí do okruhu zamestnávateľov, ktorých sa úľava týka, odporúčame využiť portál Sociálnej poisťovne - eSlužby > záložka Registrácia zamestnávateľa.

¶ Prenos elektronických PN do mzdového modulu SPIN

Otázka: Kedy bude služba Sociálnej poisťovne poskytujúca prenos ePN zapracovaná do mzdového modulu SPIN?

Zo stránky Sociálnej poisťovne:

Keďže ide o priame spojenie „na pozadí“ medzi softvérom zamestnávateľa a Sociálnej poisťovne, je potrebné zo strany zamestnávateľa využívať softvér, ktorý takúto možnosť podporuje. Aktuálne ide o pilotný režim pre prenos údajov o ePN za účelom overenia funkčnosti s vybranými dodávateľmi softvéru (Vema a Kros).

Zdroj: https://www.socpoist.sk/nastroje-sluzby/b2b-sluzby-pre-odvadzatelov-poistneho-otazky-odpovede

Odpoveď: Sociálna poisťovňa v súčasnosti umožňuje zapracovanie tejto služby len do vybraných mzdových softvérov, čo znamená, že neumožňuje import elektronických PN do mzdového modulu Asseco SPIN. Zapracovanie bude možné až v prípade, že Sociálna poisťovňa prizve na spoluprácu aj iné softvérové spoločnosti.

Update 3/2024: Sociálna poisťovňa zverejnila technickú dokumentáciu, podľa ktorej je možné pripojiť sa v testovacom režime k novej službe načítania elektronických PN do mzdového systému (B2B ePN) pre dodávateľov mzdových softvérov. Analytici Asseco Solutions spracúvajú možnosti integrácie a navrhujú nový systém pre import elektronických PN.

Update 4/2024: Prebiehajú práce na vytvorení rozhrania pre načítanie elektronických PN zo Sociálnej poisťovne priamo do mzdového modulu Asseco SPIN. Komunikácia medzi SPIN a Sociálnou poisťovňu má byť obojstranná, zo SPIN sa budú načítavať údaje ePN, ale aj odosielať údaje k elektronickým PN požadované zo strany Sociálnej poisťovne. V tejto chvíli ide stále o testovaciu fázu bez priameho prístupu k reálnym údajom.

Sociálna poisťovňa na svojej stránke avizuje postupné rozširovanie B2B služieb tak, aby postupne umožnili klientom vykonávať povinnosti voči Sociálnej poisťovni v podobnom rozsahu, ako na portáli eSlužieb. B2B služby tak majú časom zahŕňať napríklad aj podávanie registračných listov, výkazov poistného (MVP, VPP) alebo evidenčných listov dôchodkového poistenia (ELDP).

Update 5/2024: SPIN od verzie 24.5 obsahuje možnosť importu ePN priamo zo stránky Sociálnej poisťovne. Na spustenie funkcie je potrebné od Sociálnej poisťovne vyžiadať token.

Update 8/2024: Od zákazníka sme dostali informáciu, že Sociálna poisťovňa stále akceptuje len vybrané softvéry.

Update 9/2024: Import elektronických PN do mzdového modulu Asseco SPIN je zapracovaný. TOKEN získaný od Sociálnej poisťovne zadajte do číselníka Parametre - mzdy, na import slúži okno Import zmien. Úplný pracovný postup nájdete na Wiki v časti ePN.

¶ Povinnosti zamestnávateľa pri elektronickej PN

- Zdroj: Sociálna poisťovňa

Zamestnávateľ má od 1.6.2022 povinnosť zasielať Sociálnej poisťovni prostredníctvom ePN tieto informácie:

- Za zamestnanca, ktorý je uznaný za dočasne práceneschopného, oznámi číslo účtu zamestnanca, na ktoré mu vypláca mzdu alebo informáciu, že mzdu vypláca v hotovosti. Poskytne tiež údaj o poslednom dni výkonu práce zamestnanca pred vznikom dočasnej pracovnej neschopnosti. Tieto informácie odošle cez ePN čo najskôr, ak predpokladá, že práceneschopnosť bude trvať viac ako 10 dní (od 11. dňa Sociálna poisťovňa vypláca nemocenské).

- Pri ePN vystavenej z dôvodu pracovného úrazu/choroby z povolania zasiela vyššie uvedené údaje čo najskôr a bez ohľadu na dĺžku predpokladaného trvania PN (dávka sa vypláca od prvého dňa).

- Ak ePN bude potvrdená z dôvodu pracovného úrazu/choroby z povolania, zamestnávateľ oznamuje Sociálnej poisťovni aj obdobie, za ktoré má zamestnanec nárok na náhradu príjmu a či bola alebo nebola náhrada príjmu vyplatená, .

Zamestnávateľ nemusí oznámiť vznik a zánik prerušenia pracovnej neschopnosti zamestnanca z dôvodu trvania ePN viac ako 52 týždňov. V prípade ePN oznamuje tieto skutočnosti Sociálna poisťovňa zamestnávateľovi.

Pri ePN z dôvodu choroby z povolania/pracovného úrazu zamestnávateľ oznámi do 3 dní odo dňa zániku nároku na náhradu príjmu pri dočasnej pracovnej neschopnosti (DPN)aj dni, za ktoré zamestnancovi patrila náhrada príjmu pri DPN. Údaje oznamuje zamestnávateľ formulárom sprístupneným v eSlužbách.

¶ Výkaz o zamestnávaní občanov so ZP do 31.3.2024

- Zákon č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov

- ÚPSVaR > Povinnosti zamestnávateľov a možnosti pri zamestnávaní občanov so ZP

- MPSVaR > Služby zamestnanosti > časť Plnenie povinného podielu zamestnávania občanov so ZP obsahujúca prepojenie na

elektronický formulár

Každý zamestnávateľ, ktorý zamestnáva viac ako 20 zamestnancov, musí podľa zákona o službách zamestnanosti zamestnávať aj občanov so zdravotným postihnutím. Zároveň je povinnosťou týchto zamestnávateľov každoročne podávať Výkaz o zamestnávaní občanov so zdravotným postihnutím.

Doteraz museli zamestnávatelia podávať spomínané výkazy posielať poštou alebo ich podať osobne na úradoch práce, sociálnych vecí a rodiny. Ministerstvo práce, sociálnych vecí a rodiny poskytuje od roku 2024 možnosť podať výkazy aj elektronicky cez portál Služby zamestnanosti, kde sa zamestnávateľ (konateľ spoločnosti alebo iná zodpovedná osoba) prihlási cez eID alebo pomocou mena a hesla.

Výkazy za rok 2023 preukazujúce splnenie povinného podielu zamestnávania občanov so ZP je možné predložiť už len elektronicky najneskôr do 31. marca 2024.

¶ Odvody do poisťovní od 1.1.2024

Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol.

¶ Denný vymeriavací základ od 1.1.2024

Maximálny denný vymeriavací základ (DVZ) sa vypočítava ako dvojnásobok mesačnej priemernej mzdy z roku 2022 (1304,00 eur) x 12 mesiacov / 365 dní.

Maximálny DVZ pre výpočet nemocenskej dávky je 85,7425 eura, zaokrúhľuje sa na 4 desatinné miesta nahor.

Maximálny DVZ pre výpočet náhrady príjmu pri dočasnej PN je 85,7424 eura, zaokrúhľuje sa na 4 desatinné miesta nadol.

¶ Zvýšenie sadzby poistného na zdravotné poistenie od 1.1.2024

- Zákon č. 580/2004 Z. z. Z. z. o zdravotnom poistení

- Zákon č. 530/2023 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií

Od 1. januára 2024 do 31. decembra 2027 je sadzba poistného podľa § 12 ods. 1 písm. d) ZZP pre zamestnávateľa 11 % z vymeriavacieho základu; ak zamestnáva osoby so zdravotným postihnutím, sadzba poistného je 5,5 % z vymeriavacieho základu podľa § 13 ods. 1.

Sadzby poistného na zdravotné poistenie pre zamestnanca zostávajú bez zmeny vo výške 4 % z vymeriavacieho základu; ak je zamestnanec osobou so zdravotným postihnutím, sadzba poistného je 2 % z vymeriavacieho základu podľa § 13 ods. 1.

¶ Minimálny preddavok na zdravotné poistenie od 1.1.2024

- Zákon č. 580/2004 Z. z. o zdravotnom poistení

- Opatrenie MPSVR SR č. 220/2023 Z. z. o úprave súm životného minima s účinnosťou od 1.7.2023

- Zákon č. 530/2023 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti so zlepšením stavu verejných financií

Minimálny preddavok na zdravotné poistenie je s platnosťou od 1.1.2023 stanovený na sumu vo výške životného minima, určeného pre jednu plnoletú fyzickú osobu, platného k 1. januáru príslušného kalendárneho roka. Ak je vypočítaný preddavok na poistné v súčte za zamestnanca a zamestnávateľa nižší ako určené minimum, preddavok na zdravotné poistenie za zamestnanca sa zvýši na zákonom stanovenú výšku podľa prvej vety, t. j. celú výšku doplatku znáša zamestnanec.

Minimálne poistné sa nevzťahuje na:

- zamestnancov, ktorí sú zároveň aj poistencami štátu (napr. pracujúci dôchodca, pracujúci študent a pod.),