PRIPRAVUJEME PRE VÁS NOVÝ LEVEL E-FAKTURÁCIE!

V Asseco Solutions neustále posúvame hranice digitalizácie, aby ste sa mohli naplno sústrediť na svoje podnikanie.

Práve pracujeme na exporte faktúr vo formáte XML podľa normy EN 16931, ktorý sa postupne stáva európskym štandardom pre elektronickú výmenu fakturačných údajov.💡 Čo to znamená pre vás?

• Jednotný, štandardizovaný XML formát vhodný pre automatizované spracovanie

• Menej chýb, rýchlejšie spracovanie, vyššia kompatibilita

• Pripravenosť na nové legislatívne požiadavky e-fakturácie📬 Navyše: sme certifikovaný ako Digitálny poštár!

Už čoskoro vám umožníme priame a jednoduché odosielanie faktúr cez oficiálne kanály. To znamená:

• Žiadne starosti s implementáciou vlastných riešení

• Rýchla, bezpečná a plne kompatibilná komunikácia so systémami štátu aj partnerov

• Jednoduchý proces odosielania faktúr na pár klikov

¶ e-faktúra od roku 2027

Od 1. januára 2027 sa mení spôsob, akým si firmy navzájom posielajú faktúry.

Namiesto e-mailov s PDF prílohami či papierových dokladov postupne prechádzame na jednotný formát XML e-faktúra, ktorá sa bude odosielať cez bezpečnú sieť Peppol.

Cieľom je uľahčiť firmám život — menej ručnej práce, menej chýb a rýchlejšie spracovanie faktúr.

¶ Kľúčové dátumy

¶ Rok 2026 – Obdobie prípravy

Legislatíva nadobúda platnosť 1. 1. 2026, nasleduje prechodné obdobie na implementáciu a testovanie. Momentálne pripravujeme naše systémy a prebieha interné testovanie.

V rámci tohto prípravného obdobia je plánovaná pilotná prevádzka systému, ktorá bola plánovaná na 2Q/2026. Z dôvodu zdržania pri dodaní kľúčových riešení zo strany Finančnej správy však dochádza k posunu daného harmonogramu.

¶ 1. január 2027 – Celoplošná povinnosť (B2B a B2G)

Tento dátum predstavuje moment ostrej účinnosti legislatívy. Od tohto dňa vzniká zákonná povinnosť vyhotovovať a prijímať e-faktúry pre všetky tuzemské B2B (medzi firmami) a B2G (voči verejnej správe) transakcie.

Táto povinnosť sa vzťahuje na všetkých platiteľov DPH na Slovensku, pričom prijímať tieto faktúry musia byť schopné všetky zdaniteľné osoby, vrátane neplatiteľov DPH, SZČO, prenajímateľov nehnuteľností, samostatne hospodáriaci roľníci a podobne.

¶ Rok 2030 – Digitálna Európa a eliminácia administratívy

Rozšírenie povinnosti na cezhraničné transakcie a skrátenie lehoty na vystavenie faktúry z 15 na 10 dní od dodania.

Pozitívnym argumentom Finančného riaditeľstva je plánované zrušenie kontrolného a súhrnného výkazu DPH k tomuto dátumu

¶ Hlavné výhody e-faktúry pre firmy

Cieľom je zjednodušiť podnikateľom život a posunúť fakturáciu do modernej, automatizovanej podoby:

- rýchle a automatizované spracovanie faktúr,

- vyššia spoľahlivosť a výrazne menej chýb,

- úspora nákladov (zasielanie, príjem a spracovanie faktúr) až do 80 % pri stredných a veľkých podnikoch,

- jednoduché vyhľadávanie a prístup ku všetkým faktúram a prílohám na jednom mieste,

- lepší cash flow vďaka rýchlejšiemu uhradeniu správne vystavených faktúr,

- ekologická udržateľnosť a úspora logistických nákladov,

- zníženie daňových únikov (najmä DPH).

¶ Čo je elektronickou faktúrou v období 2027 - 06/2030?

Tuzemské transakcie medzi tuzemskými osobami - § 85o ods. 4

Elektronickou faktúrou je každý doklad alebo oznámenie, ktoré obsahuje náležitosti podľa § 74 ods. 1 a je vyhotovené, zaslané a prijaté

a) vo formáte elektronického dokumentu, ktorý umožňuje jeho automatizované aelektronické spracovanie, a

b) v dátovej štruktúre v súlade s technickou normou pre elektronickú fakturáciu a so zoznamom jej syntaxí podľa osobitného predpisu.28s)

Elektronická faktúra (e-faktúra) = štruktúrovaný dátový súbor (XML)

MOŽNÉ SYNTAXE (formáty):

- Universal Business Language (UBL) verzia 2.1 - je medzinárodný štandard ISO/IEC 19845:2015 pre elektronickú výmenu obchodných dokumentov. Definuje XML schému pre faktúry, objednávky, dodacie listy a ďalšie obchodné dokumenty.

- Peppol BIS Billing 3.0 je profil postavený na UBL 2.1 s dodatočnými pravidlami pre európsku e-fakturáciu. Implementuje európsku normu EN 16931 a pridáva Peppol-špecifické požiadavky — predovšetkým povinnosť mať EndpointID pre každého účastníka transakcie.

Tento formát je podporovaný doručovacou službou zapísanou FRSR podľa zákona. - CII D16B je XML formát elektronickej faktúry podľa štandardu UN/CEFACT Cross Industry Invoice (CII) založený na dátovom modeli UN/CEFACT D16B, ktorý definuje štruktúrovanú výmenu fakturačných údajov medzi systémami.

Na rozdiel od PDF:

- údaje sú uložené v presne definovanej štruktúre

- systém jednoznačne identifikuje a spracúva jednotlivé údaje z XML (cena, DPH, dodávateľ…)

- nie je potrebné nič prepisovať

Súčasne platí, že na iné ako tuzemské transakcie medzi tuzemskými osobami - § 71 ods. 1 písm. b) zákona o DPH - je v sledovanom období možné naďalej vyhotovovať papierové faktúry!!!

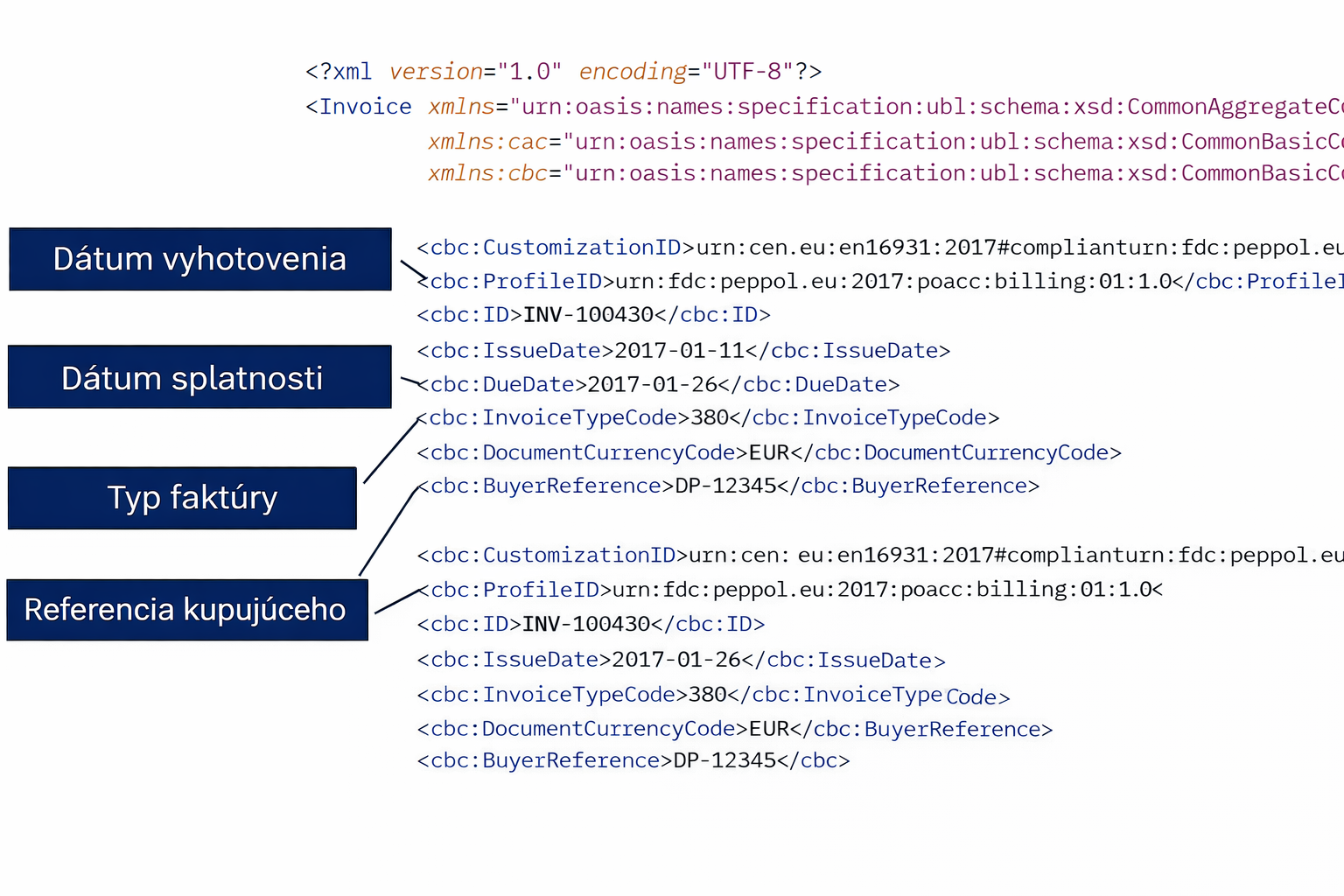

Náhľad časti hlavičky faktúry vo formáte UBL 2.1

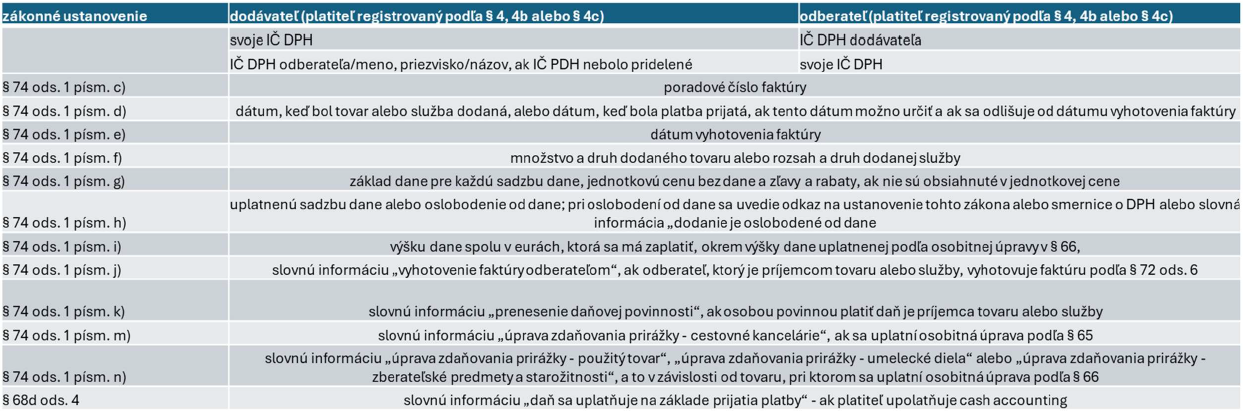

¶ Čo musí obsahovať e-faktúra

Elektronická faktúra obsahuje rovnaké údaje ako dnes, ale v presnej štruktúre:

- dodávateľ a odberateľ

- číslo faktúry

- dátumy

- položky

- ceny a DPH

- celkovú sumu

Rozdiel je len v tom, že údaje sú „rozobraté na dáta“, nie zobrazené ako text

¶ Koho sa týka e-faktúra?

Ustanovenie § 71 ods. 5 (účinné od 2027)

„(5) Každá zdaniteľná osoba, ktorá je povinná vyhotoviť elektronickú faktúru podľa tohto zákona, je povinná zabezpečiť, aby mohla zaslať a prijať elektronickú faktúru doručovacou službou. Každá osoba, ktorej je v tuzemsku dodaný tovar alebo služba, pri ktorej je zdaniteľná osoba povinná vyhotoviť elektronickú faktúru podľa tohto zákona, je povinná zabezpečiť, aby mohla prijať elektronickú faktúru zaslanú doručovacou službou.“

Podľa tohoto ustanovenia zákona je povinný prijať faktúru každý, komu bolo pridelené DIČ bez výnimky.

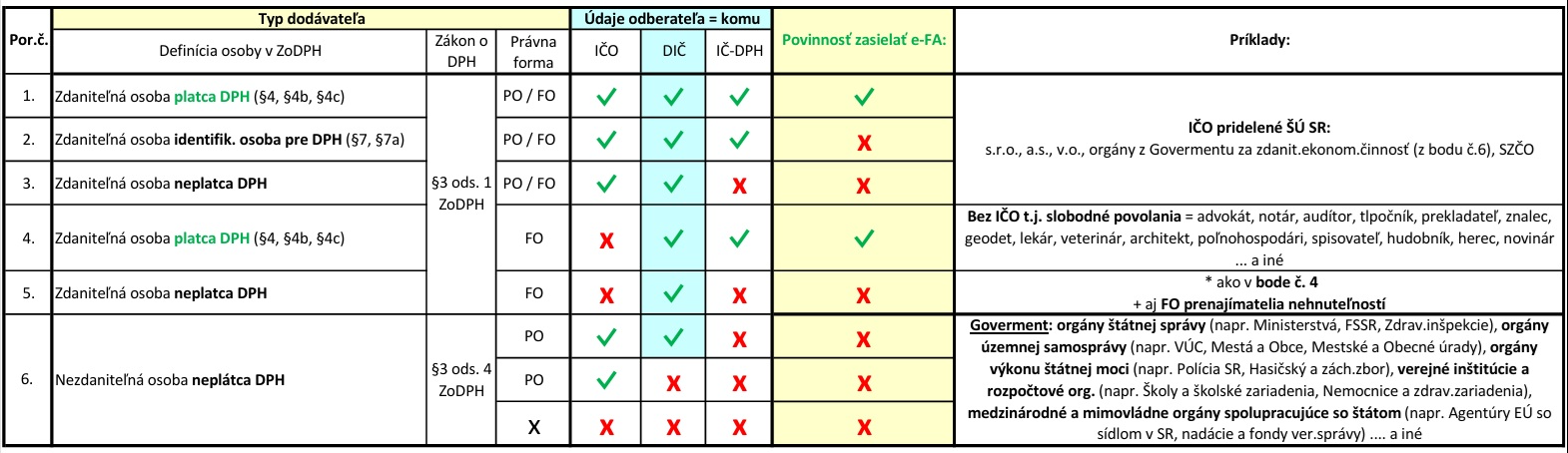

¶ e-faktúru musia vedieť odosielať a prijímať:

Všetci platitelia DPH v tuzemsku: Ide o subjekty registrované podľa § 4, § 4b a § 4c zákona o DPH a to konkrétne:

- spoločnosti a ich organizačné zložky zapísané v Obchodnom registri SR, ktoré majú na území SR svoje sídlo (napr. s.r.o., a.s.)

- SZČO, živnostníci, ktorí majú na území SR miesto podnikania

- prevádzkarne usadené v SR – je to napr. česká firma, ktorá má sídlo v Prahe, ale v Bratislave si otvorí vlastné servisné stredisko, zamestnáva zamestnancov a vykonáva servisnú činnosť na tejto prevádzke. Je registrovaná na Finančnej správe a má pridelené DIČ a IČ DPH.

- fyzické osoby zahraničné, ktoré majú bydlisko na SR a vzniká im ekonomická činnosť na území SR – napr. občan Ukrajiny sa presťahuje do Bratislavy, kde si nahlási trvalý pobyt. Rozhodne sa tu vykonávať ekonomickú činnosť ako nezávislý finančný poradca (slobodné povolanie).

- fyzické osoby zahraničné, ktoré sa obvykle zdržiavajú na SR a vzniká im ekonomická činnosť na území SR, napr. Maďarský IT špecialista nemá na Slovensku nahlásený trvalý pobyt, ale dlhodobo (napr. 8 mesiacov v roku) žije v prenajatom byte v Košiciach, odkiaľ programuje softvér pre slovenských klientov.

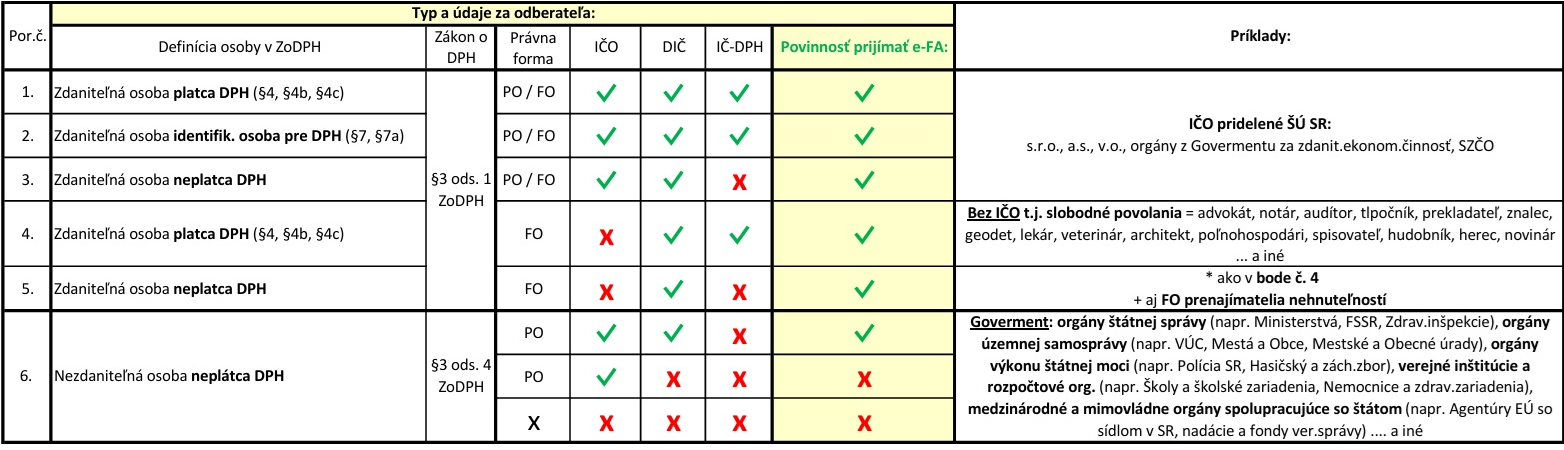

¶ e-faktúru musia vedieť prijímať:

Všetci neplatitelia DPH vrátane:

- malých živnostníkov (SZČO) a osôb so slobodným povolaním (advokáti, architekti, umelci).

- samostatne hospodáriaci roľníci

- prenajímatelia nehnuteľností: Ak osoba prenajíma nehnuteľnosť v postavení zdaniteľnej osoby (má pridelené DIČ), musí byť schopná prijať e-faktúru od svojho dodávateľa, ktorý je platiteľom DPH (napr. od dodávateľa energií alebo telekomunikačných služieb).

- subjekty verejnej správy: Verejní obstarávatelia sú zo zákona povinní zabezpečiť príjem e-faktúr.

Existujú výnimky, pri ktorých je absolútny zákaz e-fakturácie:

Podľa § 85o ods. 2 ZoDPH platí, že platiteľ DPH nesmie vyhotoviť elektronickú faktúru (tzn. e-faktúru a zaslať cez digitálneho poštára), ak je príjemcom plnenia:

- Slovenská informačná služba (SIS)

- Vojenské spravodajstvo

- alebo ak je plnenie spojené s utajovanou skutočnosťou

Ostatné výnimky z režimu povinnej e-fakturácie:

- B2C (business-to-consumer) – fakturácia voči konečným spotrebiteľom nezavádza povinnú e-faktúru,

- zahraničné osoby: t.j. Firmy registrované pre DPH v SR podľa § 5 (neusadené v SR) - napr. Český e-shop, ktorý dodáva tovar slovenským zákazníkom (fyzickým osobám príp. neplatcom DPH) a zasiela tento tovar priamo zo skladu v ČR. Na Slovensku nemá sklad ani prevádzkareň, no z dôvodu prekročenia limitu predaja na diaľku sa museli na Slovensku registrovať ako platci DPH.

- drobné plnenia: Povinnosť sa nevzťahuje na zjednodušené faktúry (doklady z eKasy alebo doklady do 100 EUR).

- oslobodené dodania: dodanie oslobodené podľa §28 až 43 a 47, ako napr. poštové služby, zdravotná starostlivosť, finančné služby, a pod.

¶ Lehoty na vystavenie elektronickej faktúry v období 2027 - 06/2030

§ 85o ods. 6 – lehoty na vyhotovenie elektronickej faktúry je 15 dní

• odo dňa dodania tovaru alebo služby podľa odseku 2/odo dňa prijatia platby pred dodaním

• od konca kalendárneho mesiaca, v ktorom nastala skutočnosť zakladajúca vykonanie opravy základu dane podľa § 25 ods. 1

V prípade, že posledný deň lehoty pripadne na sobotu, nedeľu alebo deň pracovného pokoja – lehota sa posúva na najbližší pracovný deň.

§ 85o ods. 7 – súhrnná elektronická faktúra

• Len za viac samostatných dodaní uskutočnených alebo prijatí platieb (podľa odseku 6) v období jedného kalendárneho mesiaca

• Lehota na vyhotovenie je 15 dní od skončenia kalendárneho mesiaca

Možnosť považovať dohodu o platbách (§ 75 ods. 2) za faktúru prestáva fakticky existovať!!!

¶ Lehoty na uchovávanie elektronických faktúr

Podľa § 85o ods. 15 je povinnosť uchovávať elektronickú faktúru po dobu 10 rokov od konca kalendárneho roka, ktorého sa týkajú.

¶ Opravné faktúry a dobropisy

- k vystaveniu opravného dokladu podľa zákona o DPH musú dôjsť do 15 dní od zistenia dôvodu opravy

- opravné doklady musia mať vlastný číselný rad odlišný od číselného radu faktúr

- musí obsahovať rovnaké povinné náležitosti ako pôvodná faktúra spolu s opravami,

- taktiež musí jasne odkazovať na číslo a dátum vystavenia pôvodnej faktúry

- musí byť zaslaná (spracovaná) rovnakým spôsobom, ako pôvodná faktúra

Podľa § 85o ods. 24 je povinnosť opravné faktúry vyhotovené od 1. 7. 2030 k faktúram vyhotoveným do 30.6.2030 vystavovať postupom podľa § 71 až 76 v znení účinnom do 30.6.2030 a § 85o ods. 4 až 8, t.j. ak po 30. júni 2030 opravujete starú faktúru (vystavenú za tovar alebo služby dodané ešte do konca júna 2030), musíte pri jej oprave postupovať podľa starých pravidiel, ktoré platili v čase jej pôvodného vystavenia.

Pôvodnú faktúru nemožno zmazať

Ak sa faktúra už odošle cez elektronického poštára v sieti Peppol, faktúra ostáva zaznamenaná — nedá sa technicky vymazať. Opravný doklad ju nevymaže, len opraví chybné hodnoty. Obe dokumenty ostanú v systéme a budú viditeľné v histórií transakcií.

¶ Zálohová (Proforma) faktúra

Podľa aktuálne platnej legislatívy sa povinnosť elektronickej fakturácie vzťahuje výlučne na daňové doklady. Keďže proforma faktúra predstavuje len obchodný dokument slúžiaci ako výzva na úhradu zálohy (preddavku) a nejde o účtovný ani daňový doklad (pre účely DPH), nevzťahuje sa na ňu povinnosť zasielania prostredníctvom siete PEPPOL.

Ak však dôjde k prijatiu platby ešte pred dodaním tovaru alebo služby, vzniká povinnosť vystaviť faktúru k prijatej platbe v súlade s § 72 ods. 1 zákona o DPH. Takáto faktúra už má charakter daňového dokladu a podlieha režimu elektronickej fakturácie podľa § 85o zákona o DPH; v takom prípade sa zasiela prostredníctvom systému e-faktúra.

¶ Spôsob doručenia a prijatia e-faktúry

Aktuálne existujú tieto spôsoby doručovania e-faktúry:

¶ Certifikovanou doručovacou službou – tzv. digitálny poštár cez Peppol sieť:

- Toto doručenie nevyžaduje predchádzajúci súhlas dodávateľa ani odberateľa.

- Zaslanie faktúry cez Access Point sa považuje za zákonné splnenie povinnosti doručiť doklad.

- E-faktúra musí byť vystavená v špecifickom formáte Peppol BIS 3, aby úspešne prešla procesom technickej validácie.

- Digitálny poštár automaticky a v reálnom čase rieši oznamovanie údajov za dodávateľa aj odberateľa - zasiela tzv. TDD správu.

- Prenos prebieha cez šifrovaný protokol AS4, ktorý garantuje integritu obsahu a autenticitu pôvodu bez nutnosti elektronického podpisu.

¶ iným spôsobom – (napr. e.-mailom, cez webový portál dodávateľa, REST/APIm EDI a iné.):

- Vyžaduje súhlas dodávateľa a odberateľa

- E-faktúra musí byť vystavená vo formáte syntax EN 16391, to znamená, že musí byť tiež vo formáte xml

- Údaje o transakciách musí zasielať dodávateľ aj odberateľ sám, cez kontrolný výkaz na Finančnej správe.

- Dodávateľ aj odberateľ musí zabezpečiť integritu obsahu a autenticitu pôvodu vo vlastnej réžii

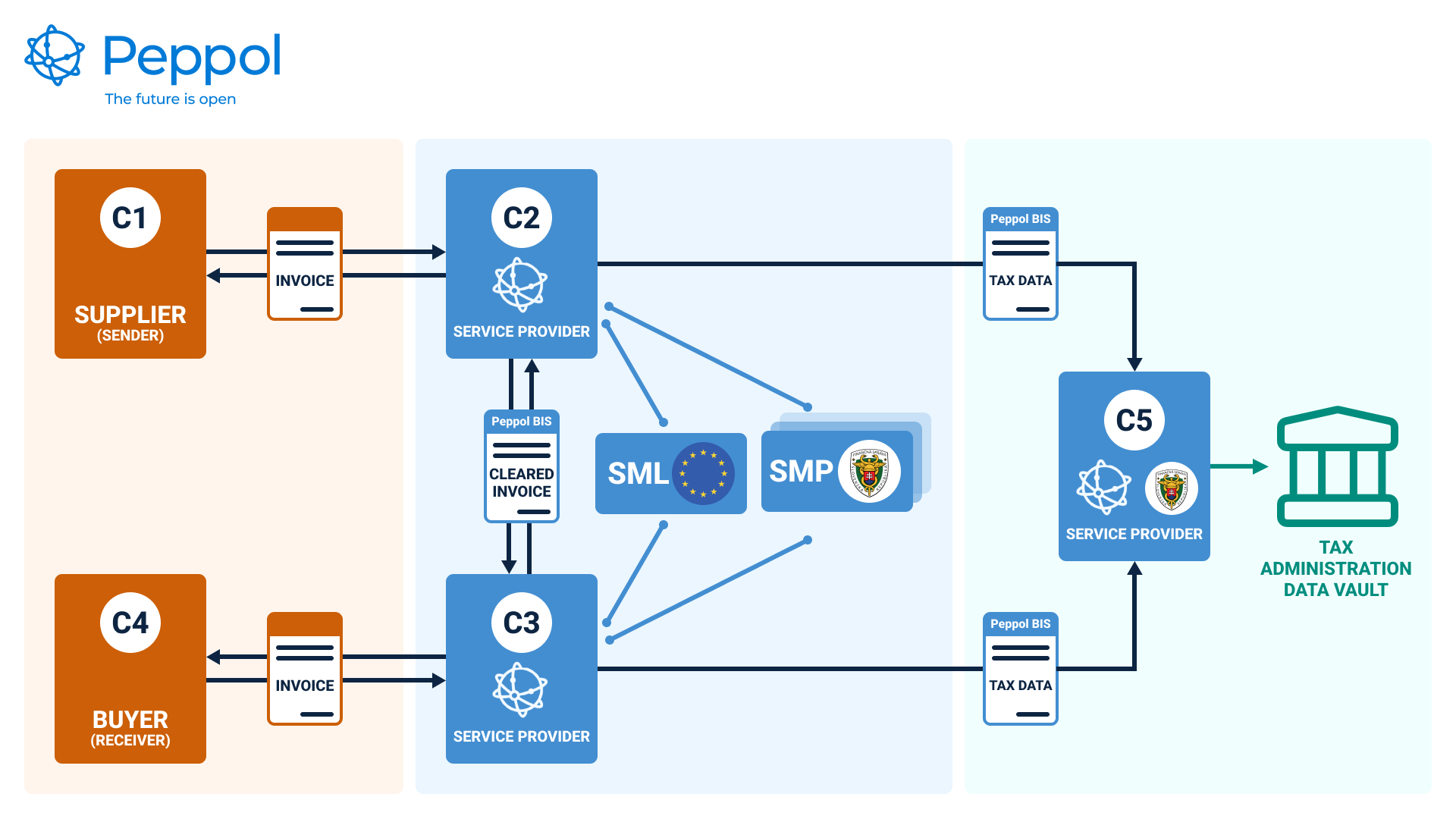

¶ Ako funguje proces e-fakturácie cez sieť Peppol?

Prechod na e-faktúru nemení logiku fakturácie — iba spôsob, akým si faktúry vymieňate.

¶ 1. Vystavenie faktúry

Váš ERP/účtovný softvér vytvorí faktúru priamo vo formáte XML podľa EN16931 (UBL 2.1 / Peppol BIS).

¶ 2. Odoslanie cez certifikovaného poskytovateľa (Digitálny poštár)

Faktúra putuje cez tzv. Digitálneho poštára, ktorý zabezpečí jej správny tvar, konverziu a bezpečný prenos.

¶ 3. Doručenie a potvrdenie

Digitálny poštár odošle potvrdenie o doručení a prenesie faktúru príjemcovi.

¶ 4. Automatizované spracovanie

Príjemca dostane faktúru priamo do svojho systému — bez e-mailov, PDF či ručného prepisovania.

¶ 5. Oznamovanie Finančnej správe

Prenos údajov do FS prebieha automaticky a bez práce na strane firmy.

Ilustrácia: Fázy fungovania procesu e-fakturácie

¶ Oznamovanie fakturačných údajov FRSR období 2027 do 06/2030

Podľa § 85o ods. 9 ,10, 11 a 16 platia nasledovné lehoty na splnenie oznamovacej povinnosti:

Dodávateľ

• v čase vyhotovenia elektronickej faktúry, alebo

• do piatich dní odo dňa vyhotovenia elektronickej faktúry alebo do uplynutia lehoty na vyhotovenie elektronickej faktúry, ak ju vyhotovuje odberateľ

Odberateľ

• do piatich dní odo dňa prijatia elektronickej faktúry

Údaje z elektronických faktúr oznamuje za dodávateľa aj odberateľa voči Finančnej správe jeho poštár. Zároveň však do 06/2030 budú dodávatelia a odberatelia naďalej podávať Súhrnný a Kontrolný výkaz.

Oznamované údaje elektronickým poštárom:

Momentálne ešte Finančná správa rieši, že by do roku 2030 upustili od oznamovania údajov na strane odberateľa. V prípade schválenia tejto zmeny by v tomto období vykazoval údaje z e-faktúr len poštár na strane dodávateľa.

Ilustrácia: Doručovanie bez nutnosti súhlasu odberateľa.

Vysvetlivky:

- SML - Serivce Metadata Locator.

- SMP - Service Metadata Provider.

Ilustrácia: 5 rohový Peppol model

¶ Sankcie na nesplnenie oznamovacej povinnosti

Podľa § 85o ods. 12 až 14 môžu byž uložené sankcie za neoznámenie, neskoré oznámenie, neúplné oznámenie alebo nesprávne oznámenie údajov podľa ods. 9 a 10

• Prvotné porušenie – sankcia do 10.000 eur

• Opakované porušenie – sankcia do 100.000 eur

DÚ pri uložení sankcie prihliada na závažnosť a dĺžku trvania protiprávneho stavu.

Odsek 14 – obsahuje liberačné dôvody na určenie výšky sankcie a podmienky ich uplatnenia

¶ Čo bude potrebné vo firme pripraviť?

Táto informácia sa nachádza priamo na oficiálnej stránke Finančnej správy, v časti:

➡️ „Informácie pre vlastníkov firiem“

na podstránke e-faktúra:

https://www.financnasprava.sk/sk/podnikatelia/dane/dan-z-pridanej-hodnoty/e-faktura

¶ Ako sa pripraviť na e-fakturáciu – krok za krokom

Rozdiel medzi hladkým prechodom a operatívnym chaosom spočíva v systematickej príprave.

¶ Krok 1: Analýza súčasného stavu

Zmapujte existujúce procesy:

- vystavovanie, schvaľovanie a odosielanie faktúr

- prijímanie faktúr od dodávateľov

- účtovanie

- archivácia dokladov

Cieľ: identifikovať oblasti vyžadujúce zmenu

¶ Krok 2: Identifikácia slabých miest

Zamerajte sa na:

- chybovosť procesov

- manuálne prepisovanie údajov

- časové zdržania

- závislosť od konkrétnych osôb

Prioritné oblasti pre zavedenie e-fakturácie

¶ Krok 3: Kvalita a správa dát

Overte a konsolidujte:

- identifikačné údaje partnerov (IČO, DIČ, IČ DPH)

- adresy a identifikátory

- duplicity v databázach

Nekvalitné dáta = riziko nedoručenia faktúry

¶ Krok 4: Technická infraštruktúra

Zabezpečte:

- integráciu na e-fakturačnú sieť (PEPPOL)

- prístup prostredníctvom certifikovaného poskytovateľa (tzv. access point)

- správne nastavenie identifikátorov

¶ Krok 5: Testovanie procesov

Pred nasadením overte:

- vystavenie, odosielanie a prijímanie faktúr

- správnosť účtovania

- interoperabilitu s obchodnými partnermi

¶ Krok 6: Príprava organizácie

Zabezpečte:

- školenie zamestnancov

- aktualizáciu interných smerníc

- nastavenie schvaľovacích procesov

- informovanie partnerov

Zmena je procesná aj organizačná

¶ Krok 7: Nasadenie a stabilizácia

Po spustení:

- monitorujte priebeh procesov

- riešte incidenty

- optimalizujte nastavenia

Úvodná fáza je kritická pre stabilitu riešenia

¶ Konkrétne situácie zo života, aby ste si vedeli predstaviť, čo to v praxi znamená pre vás:

¶ Bežný človek (napr. faktúra za mobil)

Ak ste bežný zákazník, e-faktúra sa vás netýka.

Faktúry budete dostávať tak ako doteraz:

• e-mailom

• cez aplikáciu

• alebo poštou

Ide o vzťah firma → zákazník, a ten sa do povinnej e-fakturácie nezahrňuje.

Čo to znamená pre vás:

Nič sa nemení.

¶ Služby (napr. kaderníčka, kozmetička)

Ak nie ste platca DPH a robíte pre bežných ľudí:

• e-faktúry vystavovať nemusíte

• fungujete ako doteraz

POZOR – od 2027 ich budete musieť vedieť prijímať všetky faktúry spojené s podnikaním cez e-faktúru.

Príklad:

Príde vám faktúra za:

• energie

• telefón

• prenájom

Tá už môže byť len elektronická.

Čo spraviť:

• vyberiete si tzv. „digitálneho poštára“

• bude vám postačovať jednoduchá aplikácia na prijímanie faktúr

Výhoda:

Žiadna veľká zmena v podnikaní.

Nevýhoda:

Aj tak si musíte nastaviť prijímanie e-faktúr.

¶ Stavebníctvo (živnostník, platca DPH)

Ak robíte pre firmy, tu už ide o povinnosť.

• musíte e-faktúry vystavovať

• musíte ich aj prijímať

Príklad:

Dokončíte zákazku pre inú spoločnosť → vystavíte faktúru →

• nejde mailom

• ide cez systém priamo klientovi

Zároveň vám prídu e-faktúry napríklad za materiál.

Ako to funguje:

• buď cez účtovný softvér

• alebo cez službu, ktorá to pošle za vás

POZOR: Ak robíte pre fyzickú osobu, bez DIČ, t.j. bežného občana, tu vystavujete faktúry tak ako doteraz ako PDF, alebo tlačenú formu.

Výhoda:

Rýchlejšie spracovanie a menej chaosu.

Nevýhoda:

Treba sa prispôsobiť novému systému.

¶ Obchod (e-shopy aj predajne)

e-Faktúry sa vás týkajú hlavne pri predaji firmám.

• firma → musí dostať e-faktúru

• bežný zákazník → nič sa nemení

Príklad:

Firma objedná tovar z e-shopu →

• faktúra sa automaticky vytvorí

• odošle sa ako e-faktúra cez digitálneho poštára

Bežný zákazník objedná tovar z e-shopu →

• faktúra sa automaticky vytvorí

• odošle sa ako doteraz

Čo to znamená:

E-shop musí byť prepojený so systémom digitálneho poštára – Access Pointom

Výhoda:

Veľa vecí sa zautomatizuje.

Nevýhoda:

Začiatok môže byť technicky náročný.

¶ IT sektor

Tu sa toho mení najmenej „pre nich“, ale najviac „vďaka nim“.

V prípade predaja svojich služieb sú podmienky rovnaké, ako pri ostatných.

Pri predaji:

• firme → musí odoslať e-faktúru

• bežnému zákazníkovi → nič sa nemení, fatúra ide "po starom"

• zároveň musí ako firma vedieť prijať e-faktúru od digitálneho poštára

IT firmy budú:

• vytvárať systémy

• prepájať účtovníctvo

• zabezpečovať odosielanie faktúr

Príklad:

Firma vyvinie aplikáciu, ktorá automaticky:

• odošle faktúru

• doručí ju klientovi

• uloží ju do účtovníctva

Výhoda:

Veľa nových príležitostí.

Nevýhoda:

Väčšia zodpovednosť za chyby.

¶ Nehnuteľnosti (prenájmy)

Záleží, či ste platca DPH.

• platca DPH → musíte vystavovať e-faktúry

• neplatca DPH → nemusíte vystavovať, ale,

POZOR: musíte prijímať všetky faktúry týkajúce sa nehnuteľnosti a jej prenájmu cez e-faktúru

Príklad:

Prenajímate kanceláriu firme →

• vystavíte e-Faktúru za nájom ak ste platca DPH

• firma/nájomca ju automaticky dostane

alebo

• vystavíte klasickú faktúru za nájom ak nie ste platca DPH

• firme/nájomcovi ju doručíte tak, ako doteraz

Výhoda:

Prehľad o platbách.

Nevýhoda:

Pre menších prenajímateľov je to novinka.

¶ Gastro (reštaurácie, kaviarne)

e-faktúry sa vás dotknú hlavne pri dodávateľoch.

Príklad:

Objednáte potraviny →

• dodávateľ vám pošle e-faktúru

• automaticky ju prijmete

Zákazníci v reštaurácii:

• nič sa nemení (bloky ostávajú)

Výhoda:

Lepší prehľad o nákladoch.

Nevýhoda:

Treba si zvyknúť na nový systém.

¶ Doprava a logistika

e-faktúry budú povinné pri firmách, pri dodávke pre bežného občana vystavujete doklad tak ako doteraz.

Príklad:

Doručíte tovar firme →

• vystavíte e-faktúru cez systém

• firma ju má hneď

Čo treba spraviť:

• overiť si softvér

• prípadne ho zmeniť

Výhoda:

Rýchlejšie platby.

Nevýhoda:

Treba upraviť procesy vo firme.

¶ Leasingové spoločnosti

Tu bude e-fakturácia veľmi viditeľná.

Leasingové spoločnosti vystavujú veľa faktúr (splátky), takže:

• budú musieť všetko posielať elektronicky

• a zároveň prijímať e-faktúry od partnerov

Príklad:

Máte auto na leasing

Ak ste firma každý mesiac:

• vám príde e-faktúra za splátku

• automaticky sa zaeviduje vo firme

• musíte ju vedieť prijať

• a spracovať v účtovníctve

Ak ste bežný klient, nepodnikateľ, každý mesiac:

• vám príde klasická faktúra za splátku

Výhoda:

Pravidelné faktúry budú úplne automatické.

Nevýhoda:

Na začiatku treba dobre nastaviť systém (lebo ide o veľké množstvo faktúr).

Zhrnutie – čo to znamená pre vás

• bežní ľudia → bez zmeny

• neplatca DPH → prijíma e-faktúry

• platca DPH → vystavuje aj prijíma

V praxi:

• menej papierov

• menej ručného prepisovania

• viac automatizácie

Ale:

• na začiatku treba všetko nastaviť a naučiť sa to používať

Zmeny od 1. júla 2030 v súvislosti s e-faktúrou

- Povinná e-fakturácia pre cezhraničné EÚ transakcie

- EU DRR (digital reporting requirements) – Oznamovanie údajov z cezhraničných (EÚ) transakcií

• povinné oznamovanie údajov pre dodávateľa

• Voliteľné pre členský štát, či zavedie takúto povinnosť aj pre nadobúdateľa

• Voliteľné pre členský štát, či zavedie takúto povinnosť aj pre vnútroštátne transakcie

¶ Súvisiace odkazy:

Zákon o DPH platný od 1.1.2027: https://www.zakonypreludi.sk/zz/2004-222/znenie-20270101

Smernica Rady (EÚ) 2025/516: https://eur-lex.europa.eu/legal-content/SK/TXT/HTML/?uri=OJ:L_202500516&qid=1776343782265

Nariadenie Rady (EÚ) 2025/517: https://eur-lex.europa.eu/legal-content/SK/TXT/HTML/?uri=OJ:L_202500517&qid=1776343968110

Vykonávacie nariadenie Rady (EÚ) 2025/518: https://eur-lex.europa.eu/legal-content/SK/TXT/HTML/?uri=OJ:L_202500518&qid=1776344093654

Pracovné postupy - e-Faktúra - Pracovný postup

Popis evidencií Dodávateľská faktúra a Odberateľská faktúra

¶ Platba KVERKOM od 1.5. 2026

podrobnejšie informácie k nastaveniu platby QR kodom (KVERKOM) nájdete na stránke Platba QR kodom - platné od 1.5.2026